目次

- 1.【リ・バース60】は高齢者(60歳以上)向けの住宅ローン

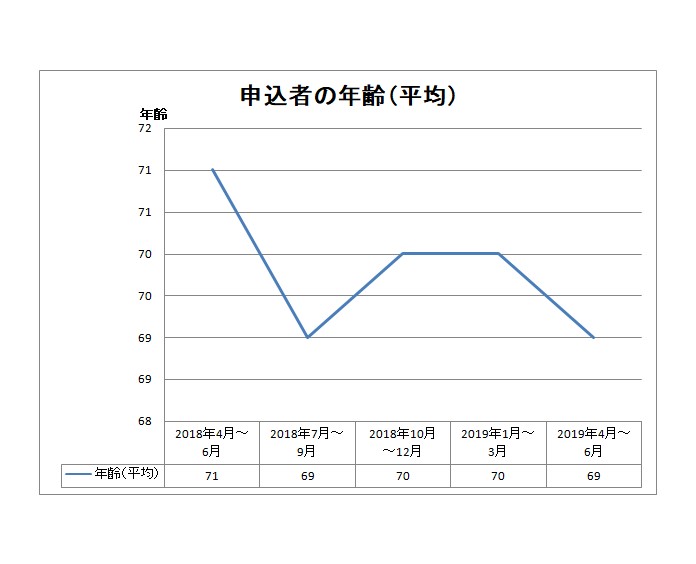

- 1.【リ・バース60】に申し込んだ人の平均年齢は70歳

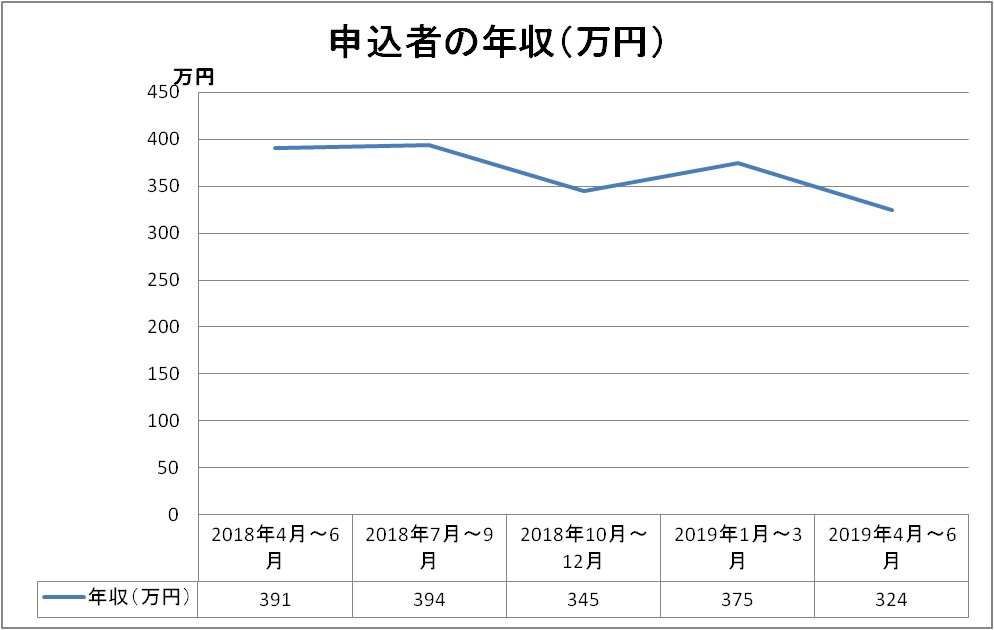

- 2.【リ・バース60】に申し込みをした人の平均年収

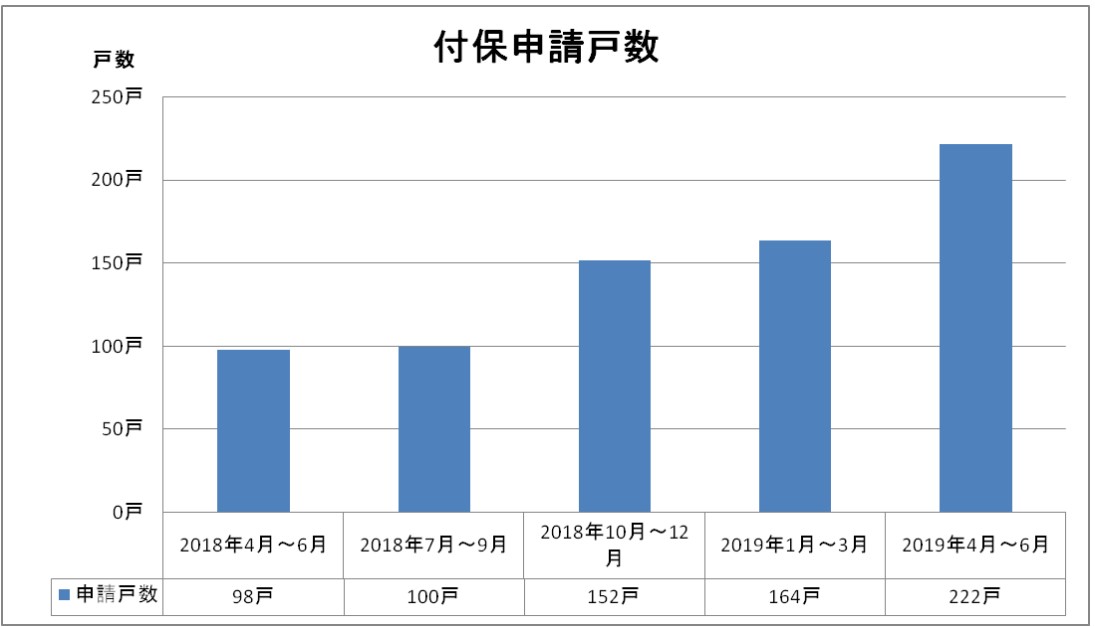

- 3.【リ・バース60】に申請した戸数の推移

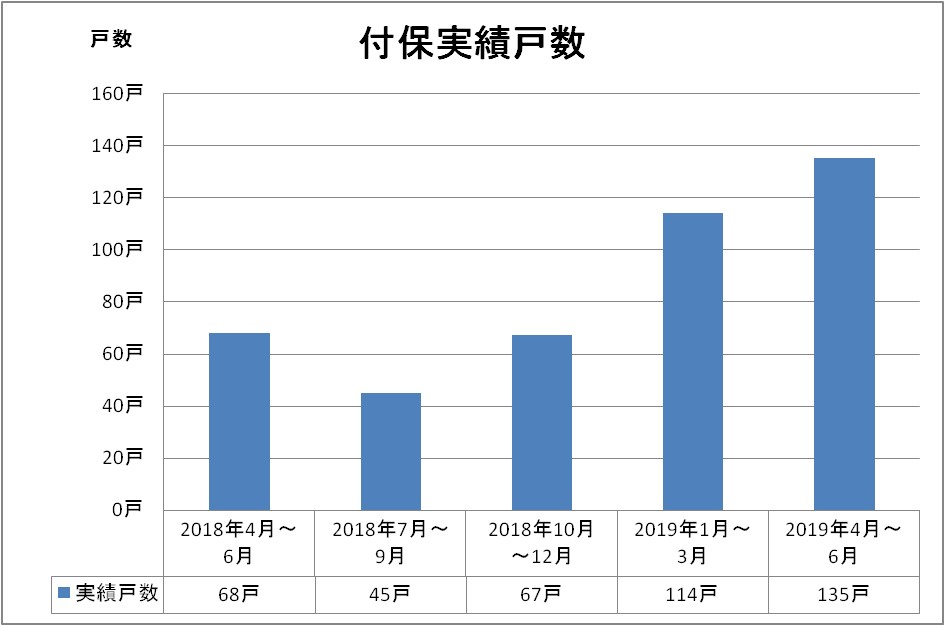

- 4.【リ・バース60】の審査が通った戸数

- 5.【リ・バース60】に申請した戸数と審査が通った戸数の推移

- 6.【リ・バース60】の審査が通った戸数の割合

- 7.【リ・バース60】を申請した人の職業の1位は年金受給者

- 8.【リ・バース60】の資金を使った目的の1位は新築戸建て

- 9.所要額・融資額・自己資金の推移と平均値

- 10.毎月の返済額の平均は32,200円

- 11.【リ・バース60】「リコース型」と「ノンリコース型」の利用推移

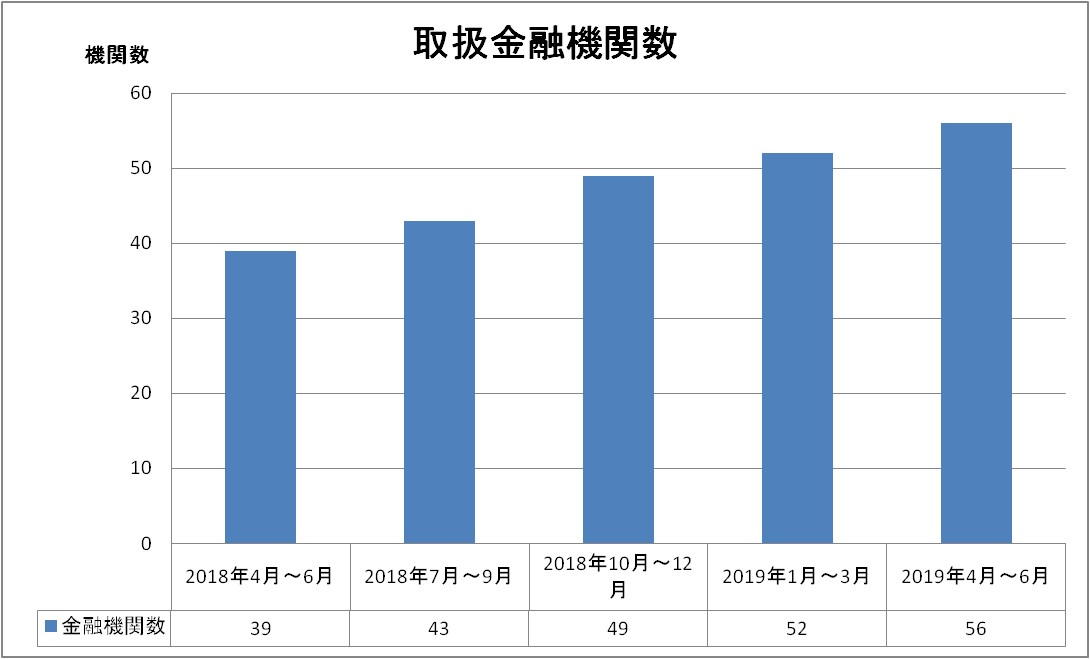

- 12.取扱金融機関は56

- 13.【リ・バース60】のデータから見えるメリットとデメリット

- 14.【リ・バース60】のまとめ

1.【リ・バース60】は高齢者(60歳以上)向けの住宅ローン

テレビコマーシャルで耳にする「リバースモゲージ」は、すでに所有している不動産を担保に老後の生活費などのためにお金を借り、返済は死後不動産を売却することで返済を完了するものです。

これに対して【リ・バース60】は高齢者(60歳以上)向けの住宅ローンです。

融資の対象はおもに土地、住宅で「リバースモゲージ型住宅ローン」とも呼ばれています。

【リ・バース60】の大きな特徴は2つ。

1つ目が、返済期間中は金利のみで死後に不動産売却で残債を清算すること。

2つ目は「リコース型」と「ノンリコース型」の2つのコースを選択できること。

「リコース型」は、死後、残債を不動産の売却益または子どもが負担することによって完済します。

一方で「ノンリコース型」は、残債は不動産の売却益で完済しますが、仮に残債があっても子どもへの負担はなく、その代わりに不動産は自分の手を離れ子どもへの相続はできなくなります。

マイホームが老朽化してきたので建て替えたい、夫婦2人には広すぎるのでマンションに住み替えたい、転勤族でマイホームがもてなかったなど、老後の資金を減らさずにマイホームが欲しい高齢者にとって魅力ある住宅ローンに思えます。

では、実際にはどうなのでしょうか?

住宅金融支援機構は、2018年5月18日より【リ・バース60】の利用状況を3か月ごとに発表してきました。

そこで【リ・バース60】を利用している人の融資額や毎月の返済額など、直近の2019年4月~6月までの1年3か月のデータから読み解き、メリットとデメリットについて書きたいと思います。

※平成29年度分は1年間のデータをまとめて発表しているため今回の記事には含めませんでした。

※引用

1.【リ・バース60】に申し込んだ人の平均年齢は70歳

平均すると70歳。70歳頃になると体力の衰えと住まいの使い勝手が悪さが目につき始める頃。住まいのダウンサイジングやバリアフリーを視野に住み替えやリフォームが現実のものとして考え始めるのでしょう。

また、この年齢の子どもたちはマイホームを持ち始め、将来、空き家になる可能性から【リ・バース60】の「ノンリコース型」を視野に入れる人が多いと思われます。

2.【リ・バース60】に申し込みをした人の平均年収

年収を平均すると366万円。月額約30万円の収入があることから、企業年金、個人年金など公的年金だけではなく、不動産などの複数の収入源があると思われます。

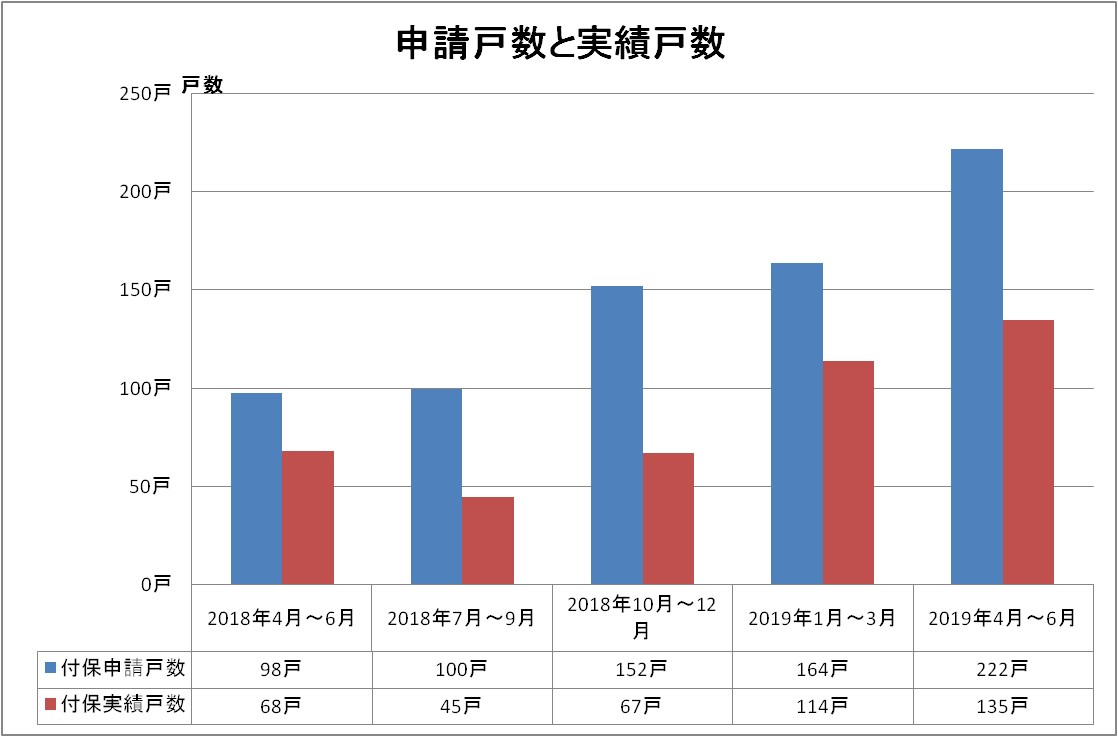

3.【リ・バース60】に申請した戸数の推移

「付保申請戸数」は2018年4月~6月では98戸だったのが直近では222戸まで増加。

約2.3倍になっています。

※「付保」とは簡単にいうと保険付きであること。【リ・バース60】を扱う金融機関は住宅金融支援機構に対して保険料を支払い保険の締結を行うために「付保」がついています。

4.【リ・バース60】の審査が通った戸数

「付保実績戸数」は申請した戸数に対して実際にローンの審査が通ってローンが開始された戸数です。途中減少したもの「付保申請戸数」が増えたことから「付保実績戸数」も増加しています。

5.【リ・バース60】に申請した戸数と審査が通った戸数の推移

申請した戸数に対して実際にローンを開始した戸数を比べてみました。申請戸数に対して実績戸数が近づきつつあります。

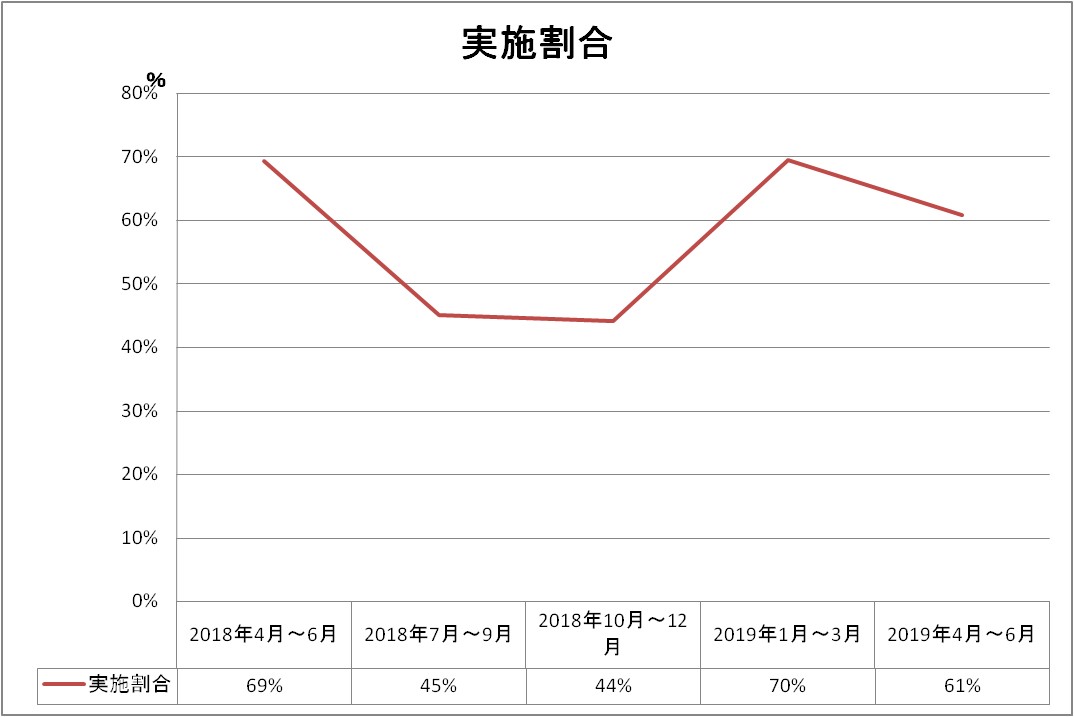

6.【リ・バース60】の審査が通った戸数の割合

【リ・バース60】が実施された割合です。いったん減少になったものの2019年1月~3月から転じて増加しているようにみえます。

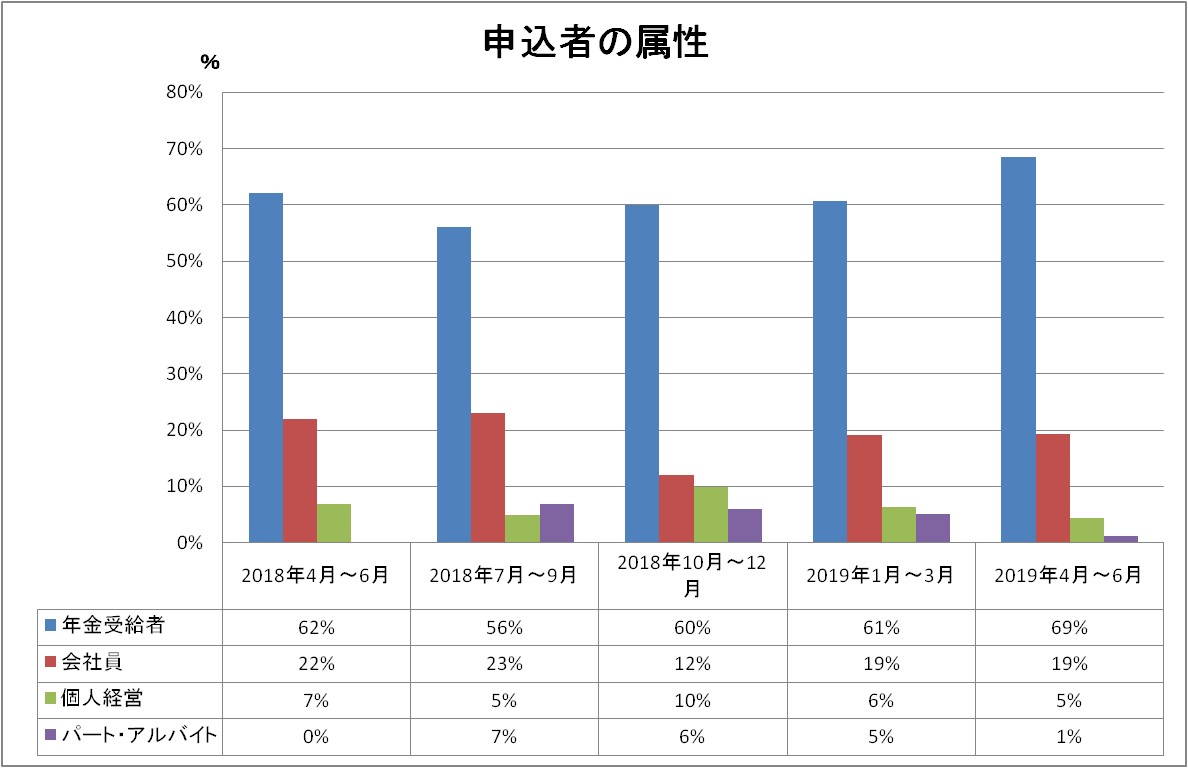

7.【リ・バース60】を申請した人の職業の1位は年金受給者

申込した人の60%以上が年金受給者でした。【リ・バース60】は60歳以上の高齢者を対象にした住宅ローンですから当然の結果と言えるでしょう。

ただ、国は高齢者の雇用を促進していますから、この先会社員やパートアルバイトの比率がアップする可能性があるかもしれません。

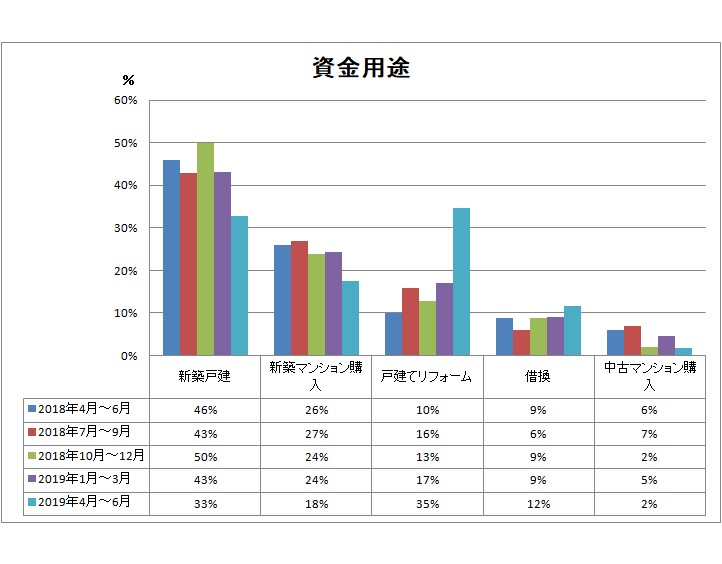

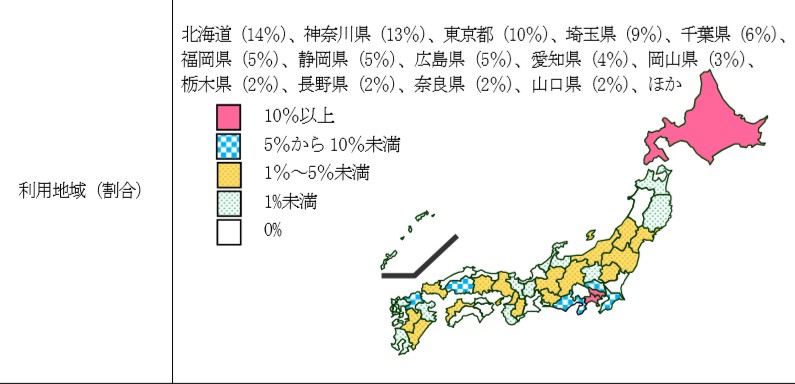

8.【リ・バース60】の資金を使った目的の1位は新築戸建て

【リ・バース60】の使いみちは「新築戸建」が最も多く、次いで「新築マンション購入」となっています。住宅が古くなった、生活しやすい場所への住み替えなどが理由のようです。

ただ、2019年4月~6月分で「戸建てリフォーム」が35%と「新築戸建」よりも多くなっています。

理由として考えられるのは、2018年9月に発生した「北海道胆振東部地震」で被災した人が「戸建てリフォーム」を利用したのではないかと思われます。

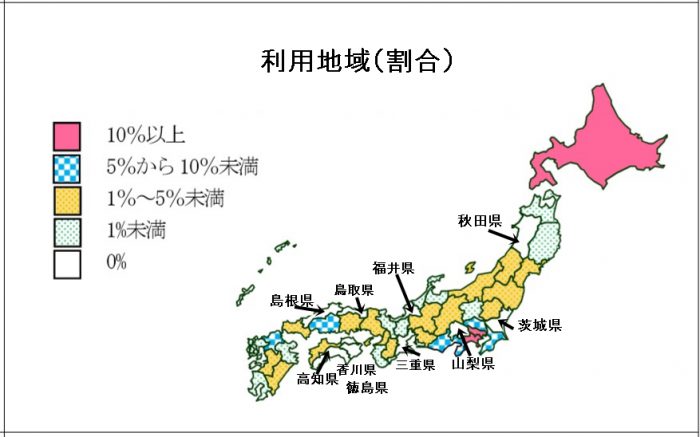

【リ・バース60】発表のデータの中に「利用地域(割合)」の項目があって、北海道が14%と東京都や神奈川をぬいて1番多く利用しています。

では、なぜ「新築戸建て」や「新築マンション購入」ではなく「戸建てリフォーム」を選んだのでしょうか。

おそらく、手持ちの老後資金が減ることへの不安や住み慣れた土地を離れたくないなどの理由で「戸建てリフォーム」を選んだのではないでしょうか。

住宅金融支援機構は、災害に見舞われた高齢者(60歳以上)を対象に【災害復興住宅融資〈高齢者向け返済特例〉】を用意しています。

【災害復興住宅融資〈高齢者向け返済特例〉】の特徴は、通常【リ・バース60】(金融機関の金利)では3%が多いのに対して、年1.78%(2019年10月1日現在)と金利を低く優遇しているので利用者が増えたとも考えられます。

※引用

また、被災地である北海道厚真町では、この【災害復興住宅融資〈高齢者向け返済特例〉】を利用した場合、100万円(上限)の助成していることから「戸建てリフォーム」の場合比較的資金が少なくても利用しやすく、審査も通りやすかったのかもしれません。

※引用

※【災害復興住宅融資〈高齢者向け返済特例〉】は【リ・バース60】の内容に近いのでデータに組み込まれたものと考えて記事にしました。

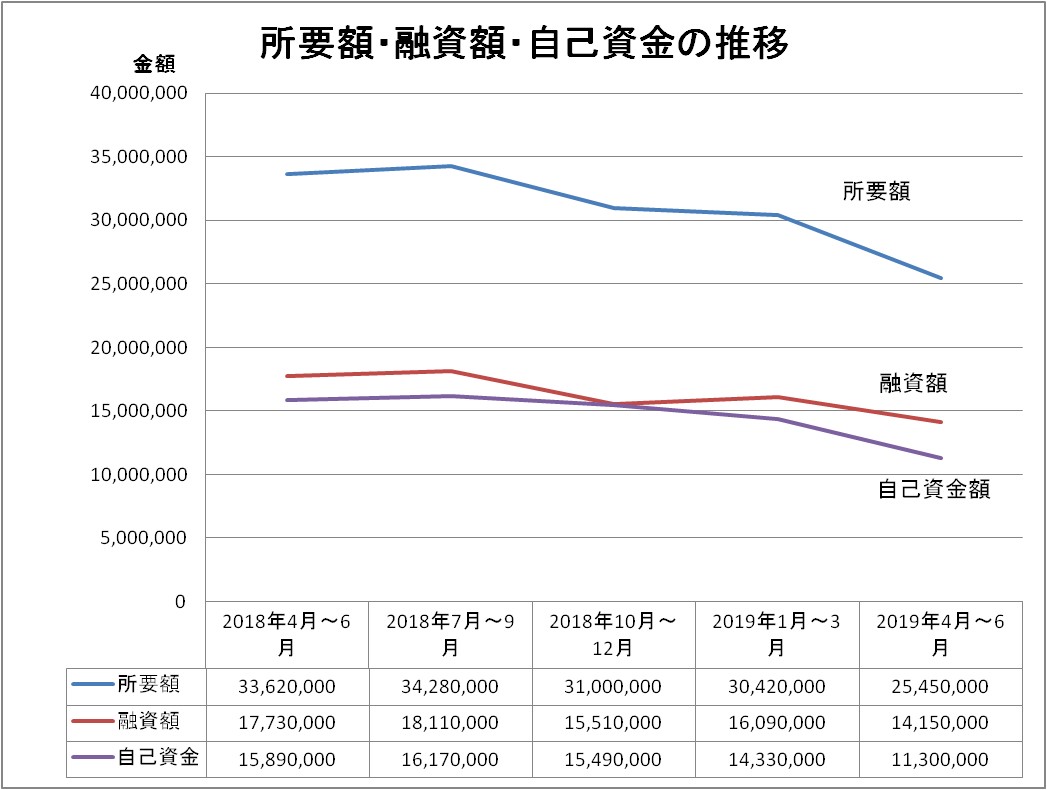

9.所要額・融資額・自己資金の推移と平均値

【リ・バース60】を利用した人のふところ具合は気になるところ。データを見てみると所要額、融資額、自己資金ともに年々その額が下がってきています。

これは【リ・バース60】の周知が広がり、土地の価格が低い地方の利用者が増えたことや近年の自然災害で被災した人の利用が考えられます。

《所要額、融資額、融資額の割合、自己資金の平均》

| 2018年4月~6月 | 2018年7月~9月 | 2018年10月~12月 | 2019年1月~3月 | 2019年4月~6月 | 平均 | |

| 所要額 | 33,620,000 | 34,280,000 | 31,000,000 | 30,420,000 | 25,450,000 | 30,954,000 |

| 融資額 | 17,730,000 | 18,110,000 | 15,510,000 | 16,090,000 | 14,150,000 | 16,318,000 |

| 融資額の割合 | 53% | 53% | 50% | 53% | 56% | 53% |

| 自己資金 | 15,890,000 | 16,170,000 | 15,490,000 | 14,330,000 | 11,300,000 | 14,636,000 |

上の表からそれぞれの平均をみてみると

所要額が約3000万円に対して53%の約1600万円の融資を受けていて、自己資金は約1400万円。現在住んでいる不動産を売却したか、老後資金から捻出したと思われますが、とはいえ自己資金はかなり高額です。

※引用

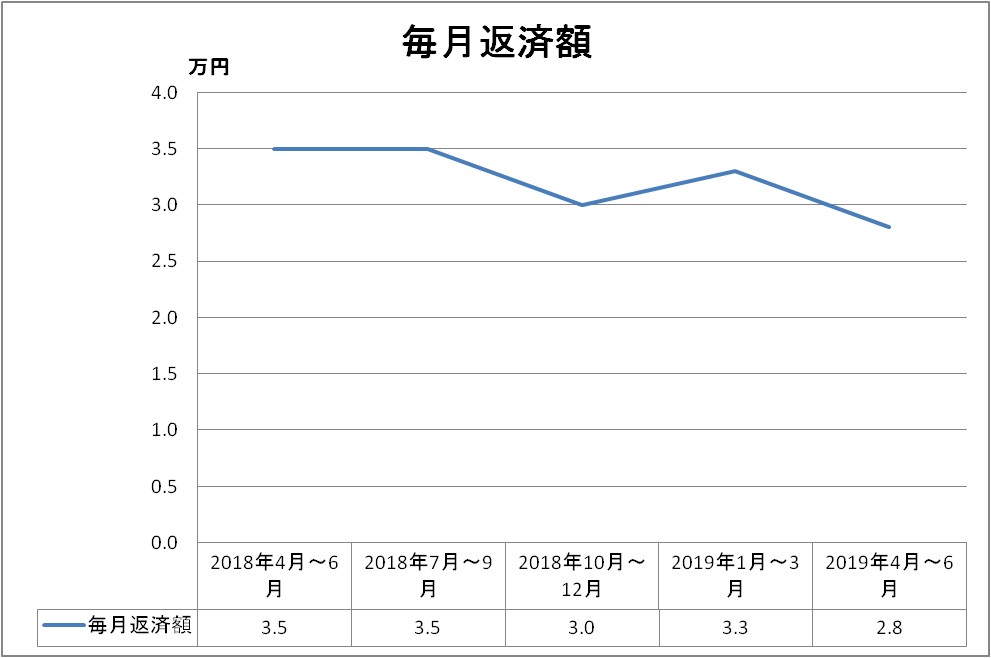

10.毎月の返済額の平均は32,200円

毎月の返済額の平均は、32,200円でした。

平均月収が約30万円ですから、返済額の占める割合は11%です。

【リ・バース60】の利用者は金利のみの負担なので、一般の住宅ローンと比べると少ない額の返済になります。年々その額は少なくなってきていますが、これ以外に毎月かかる経費も頭に入れておかなければなりません。

「新築戸建て」は固定資産税、「新築マンションの購入」なら固定資産税の他に修繕積立金や管理費など金利以外での出費も考える必要があります。

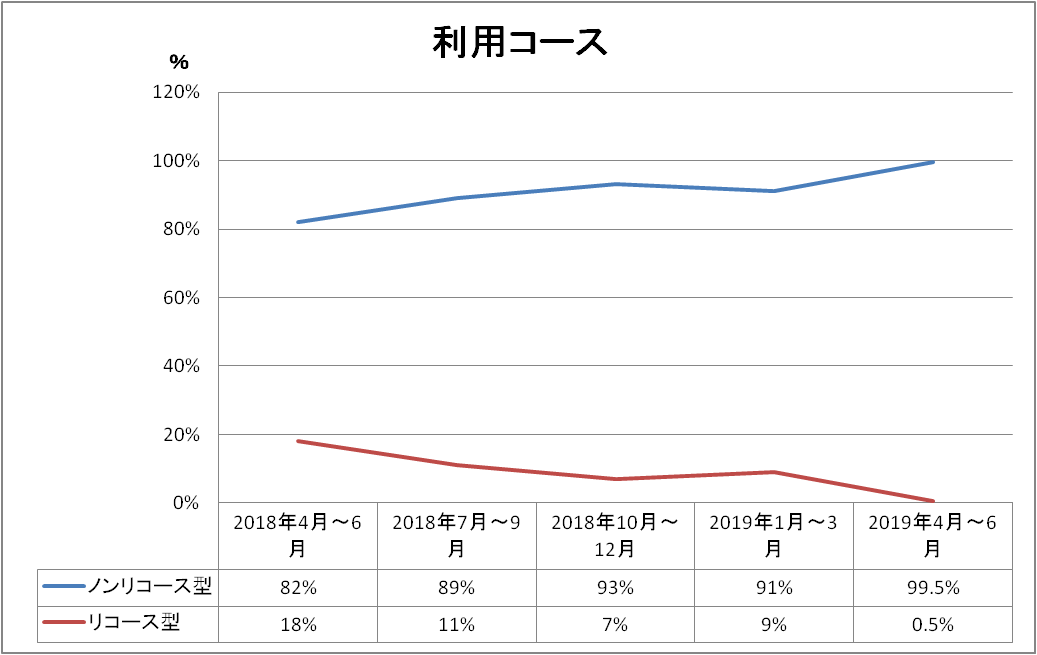

11.【リ・バース60】「リコース型」と「ノンリコース型」の利用推移

【リ・バース60】の特徴のひとつ「リコース型」と「ノンリコース型」のデータです。直近の2019年4月~6月をみると「ノンリコース型」が99.5%と、ほとんどの人が「ノンリコース型」を利用していいます。

60歳以上の高齢者の場合、自分たちの死後、空き家になる可能性があること。また物件が売却できない、売却の負担を子どもにさせたくないなどの親心から「ノンリコース型」の支持を得たものと考えられます。

なお【リ・バース60】は当初「リコース型」しかなく、「リコース型」では子どもへの負担がかかるから利用できないといった声を受け「ノンリコース型」が誕生した経緯があったようです。

12.取扱金融機関は56

取扱金融機関の数が増えてきていますが、直近のデータでは10の地域が利用0%となっています。これは利用できる金融機関がないか、もしくは金融機関が【リ・バース60】の商品にまで手が回らない、周知されていないなどの理由が考えられます。

※引用

13.【リ・バース60】のデータから見えるメリットとデメリット

住宅金融支援機構が発表した【リ・バース60】のデータ(平均)を読み解いてきましたが

次に【リ・バース60】のメリットとデメリットについて考えてみました。

1.【リ・バース60】のメリット

1.高齢者(60歳以上)でも住宅ローンが組める

一般の住宅ローンでいうところの60歳以上または70歳で住宅ローンを完済しているのがほとんどです。しかし【リ・バース60】は転勤族でマイホームを持てなかった人、住み慣れた土地で快適な住環境を得るために建て替えたい人、子どもの独立で夫婦2人に合った広さの家に住み替えたい人に希望が持てる住宅ローンといえます。

2.返済は金利のみ

一般の住宅ローンは家計に重くのしかかるイメージですが、現役世代と違って定期的な収入がない老後では、返済が金利のみなので負担が少ない。

3.「ノンリコース型」は残債の負担がない

「ノンリコース型」を選択した場合、死後不動産を売却した後に残債があっても負担しなくてもよいことは老後の生活に安心感が生まれる。

4.「ノンリコース型」は空き家対策にもなる

子どもがすでにマイホームを取得している場合、「ノンリコース型」を選択すれば空き家対策になるので子どもへの負担を減らすことができる。

2.【リ・バース60】のデメリット

1.融資額の割合が低い

【リ・バース60】は融資額の割合が50%~60%と一般の住宅ローンは80%と比べると低くなっています。

例えば、3000万円の新築マンション購入の場合(融資額の割合が50%)融資額が1500万円で残りの1500万円は自己資金として用意しなければなりません。

2.変動金利で「ノンリコース型」を選択すると金利上乗せも

取扱金融機関のほとんどが変動金利で「ノンリコース型」を利用した場合には、さらに金利を上乗せするところもあるので確認が必要。

金利が変動するということは、年金生活者にとって将来返済額がアップする不安を抱えることにもなります。

3.【リ・バース60】の商品内容は金融機関による

【リ・バース60】の商品は、金融機関がカスタマズしてよいことになっているので、金利だけではなく、借入額を最大1500万円までなど、金融機関によってまちまちなので利用したくても希望にそえない場合あります。

4.取扱金融機関が少ない

今のところ取扱金融機関の数が56機関と少なく【リ・バース60】を利用者したい人にとって選択する余地がないのが残念。

秋田県、茨城県、山梨県など利用者の割合が0%のところもあるので、さらなる周知に期待したいところです。

14.【リ・バース60】のまとめ

OLYMPUS DIGITAL CAMERA

【リ・バース60】が60歳以上から住宅ローンが借りられ、毎月の負担は金利のみとなれば新築の戸建てマンションの購入を考えてみたくなるものです。

しかし、データを読み解いてみると、平均ではあるものの【リ・バース60】の利用者はまとまった資金を持っていたり、年金受給者とはいえ収入が多い人物像が浮かび上がってきました。

また、融資の割合が低いために多額の資金が必要なことや取扱金融機関の数が少ないなどのデメリットもありますから十分に検討する必要があります。

一方で【リ・バース60】が始まってまだ日が浅く、これから周知されることで多くの高齢者が利用しやすい住宅ローンになることを期待したいです。