目次

1.住宅金融支援機構【リ・バース60】利用実績(2019年10月~12月)

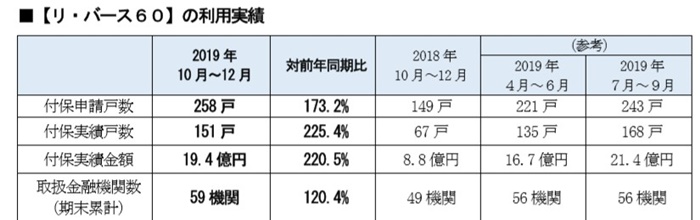

1.【リ・バース60】利用実績

利用実績は前年同月比で大幅に増加しています。

【リ・バース60】に申請した戸数が258戸に対して申請が認められた戸数が151戸で、申請した戸数に対して約59%が申請に通ったことになります。

前年の2018年10月~12月においては申請戸数が149戸に対して申請が通ったのが67戸で割合が約45%でしたから1年で14%アップしたことになります。

2.【リ・バース60】借入申込者の利用実績

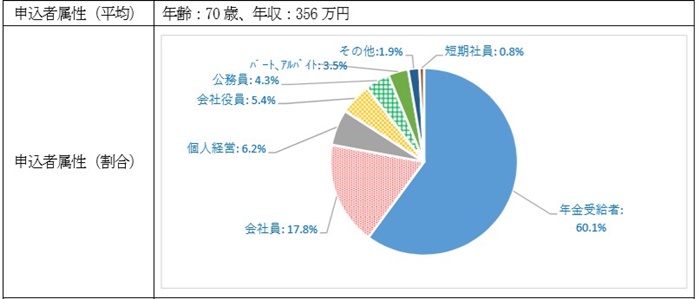

1.申込者属性(平均)

![]()

【リ・バース60】に申し込みした人の属性(平均)は年齢が70歳、年収は365万円でした。

年収365万円だと月額296,667円で約30万円の収入があるということになります。一般サラリーマンの年金受給額よりも高額なので、サラリーマン時代の収入が高額、年金+企業年金、年金+その他の収入源がある人が考えられます。

2.申込者属性の職業(割合)

申込者の属性は60%が年金受給者で次いで17.8%が会社員でした。

3.資金使途(割合)

【リ・バース60】の使い道は戸建て新築が32.2%と最も多く、戸建てリフォームは20.9%、新築マンションの購入が20.6%でした。

現在住んでいるマイホームをリフォームするより、高齢者が住みやすいバリアフリー化にするなど建て直す戸建て新築にする人が多いのでしょう。

4.資金計画(平均)

![]()

必要な資金が2,799万円で【リ・バース60】を利用しての融資額が1,602万円でした。

約57%を融資してもらい自己資金として1,197万円用意したことになります。

また、毎月の返済額は3.3万円。【リ・バース60】に申し込みした人の月収は約30万円でしたから返済負担の割合は約1割程度ということになります。

5.利用地域(割合)

【リ・バース60】を利用した人は神奈川県の14%、東京都が13%、埼玉が8%、千葉県が6%と首都圏が41%も占める結果となりました。

首都圏では今住んでいるマイホームを売却してもまだ利益を出せる人がいて老後の資金をもちださなくても住み替えができる人が多いのかもしれません。

6.住宅、住宅ローンを必要とする理由(割合)

![]()

【リ・バース60】の申込者の平均年齢が70歳なので、マイホームが古く使い勝手が悪くなったので戸建て新築に建て替え、もしくはリフォームをと考えるのでしょう。

7.利用タイプ(割合)

![]()

今回も圧倒的にノンリコースを利用する人が多かったです。

子どもがすでにマイホームを持っていれば親が亡くなった後の住まいは空き家になる可能性があり得ること、不動産を相続させる手間をかけたくない、相続は現金や有価証券でと考えれば今の時代ノンリコースを選ぶのは必然的にならざるを得ないところでしょう。

3.まとめ

【リ・バース60】を申請した戸数に対して通った戸数が59%と前年同期比よりアップしたのは【リ・バース60】の認知がすすんだからでしょう。

しかし、年収が356万円で手持ちの資金が1,197万円の数字をみれば、資金に余裕のある人しか利用できないイメージが強いです。

また、金融機関の数は前年同期比から10機関しか増加しておらず、利用者からみると金融機関の選択肢が狭いこと、金融機関の金利が変動金利であることから改善の余地があるのではと思います。