私たちが老後の生活で基盤となるのが年金で足りない分を自助努力で何とかすることが基本的な考え方になっています。

その年金について知っているようで実は知らないことの方が多く、お得に活用する方法などあることを知らない人も多いのではないでしょうか。

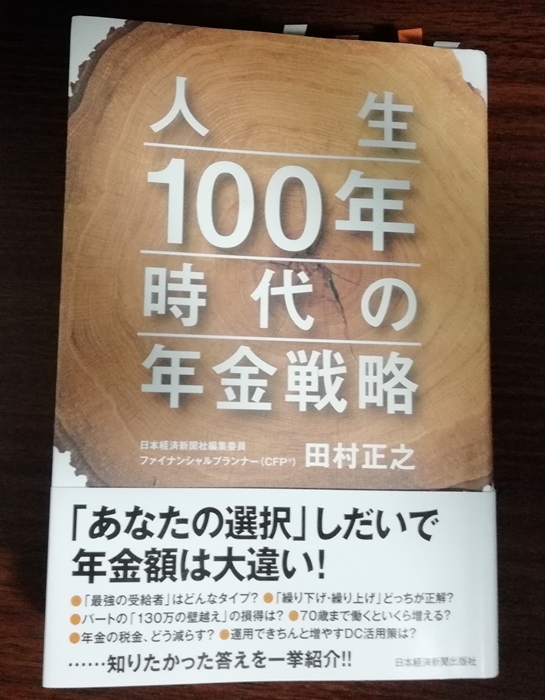

ご紹介する「人生100年時代の年金戦略」はそもそも年金とは何なのか?から年金をお得に受給する繰り下げ受給のテクニックなどをわかりやすく図解が豊富に取り入れらた読みやすい1冊となっています。

目次

1.「人生100年時代の年金戦略」の著者田村正之氏について

著者である田村正之氏は証券アナリスト、ファイナンシャルプランナーの資格をいかし年金などの社会保障や長期分散投資などを執筆する日本経済新聞社の編集委員。

「老後貧乏にならないためのお金の法則」の出版や早稲田大学では「老後資産形成」をテーマに講師などもしています。

この著書は年金本にありがちな堅苦しい説明に終始したのではなく、語り口がソフトでわかりやすい解説は職業柄からくるものと納得できる内容です。

2.年金は人生のリスクに備えた保険

官僚の天下り先に作られたグリーンピアが巨額の保険料が投資されたことが発覚したこと、2007年には「宙に浮いた年金問題」と国民の信頼をことごく裏切ってきた年金は悪玉の代表のようにつるし上げにあってきました。

そうであっても、老後の生活を支えるのは年金であることも確です。

第1章では、年金の本質は「保険」であることや年金のしくみから財政について述べられています。

年金というと65歳以降受給できる年金に焦点が当てられますが、実は障害で仕事ができなくなった時に受給できる「障害年金」、一家の大黒柱が亡くなって路頭に迷う家族を救う「遺族年金」があり、人生の万が一に手を差し伸べてくれる保険であることが意外と知られていません。

年金財政においては年金は働く世代が払う保険料だけではなく、税金が投入されてていることは知っていても、保険料と受給額を調整する「マクロ経済スライド」、将来の世代のために積み立てをおこなっている「GPIF」のことは聞いたことはあってもわからない人へ図解を使ってていねいに解説しています。

「なるほどこういうことだったのか」と1度読んだだけでわかるかもしれないし、例えわからなくてもわからないところだけ何度も読み返すことで理解が深まるでしょう。

3.年金をお得にもらうテクニックをわかりやすく解説

ちまたでは人生100年時代到来と騒いでも、果たして私自身が100歳まで生きながらえるのかそこは予測不可能だからわかりません。

私の両親は父が88歳、母が84歳。誰の助けも借りず今のところは夫婦2人で何とか暮らしています。

これもひとえに会社員だった父が厚生年金を受給できているからこそで、もし両親が無年金だったらひとりっ子の私は到底面倒をみられませんでした。

親が子どもを頼らず自立した老後を送れる年金制度に改めて有難みを感じています。

私たちが年金を少しでも多く受給できるようにする知恵やテクニックが第2章で記述しています。

1.年金を多く受給するには「繰り下げ受給」

年金を多く受給するテクニックとして「繰り下げ受給」で70歳で受給開始すると元の年金額より42%アップすることは知っている人も多いのではないでしょうか。

「繰り下げ受給」の知識として、「基礎年金(国民年金)」と「厚生年金」を一緒に繰り下げていく方法がありますが、著書では「繰り下げ受給」のテクニックとして、「基礎年金(国民年金)」部分だけ、あるいは「厚生年金」部分だけと片方だけを「繰り下げ受給」を選択することが可能。

妻の方が長生きしそうなら妻の「基礎年金(国民年金)」だけを「繰り下げ受給」にすると、夫亡きあとの妻は夫の「遺族年金」と「繰り下げ受給による基礎年金(国民年金)」がもらえることになります。

また、妻が夫より年下であれば、夫の厚生年金についてくる加給年金ですが「繰り下げ受給」するともらえないといった情報も実は「繰り下げ受給」しながら「加給年金」ももらえる方法は目から鱗が落ちる情報も。

2.パート主婦は「106万円の壁」を越えろ

パートで働くと気になるのが「106万円の壁」と「130万円の壁」

パート年収が106万円に上がると厚生年金保険料や健康保険料が引かれ手取りが15万円に減り「働き損」が生じることから多くのパート主婦は106万円を越えない働き方を選んでいます。

一方で、労働政策研究・研修機構の調査では58%もの人が厚生年金に加入する「壁越え」を選んだデータがあります。

「働き損」を回避するには年収のアップが必須です。

「106万円の壁」では手取り106万円までもどるには年収が125万円前後、

「130万円の壁」は手取りが130万円までもどるには155万円前後まで年収を増やすことが必要。

著書では、パートで働く妻が「106万円の壁」を越えて厚生年金に加入して10年働いた場合と105万円のままとでは受け取る年金額の差を年収別(110、125、150万円)に損得がわかるようにし、さらに「130万円の壁」についても同じように比較し、厚生年金に加入した働き方をすすめています。

夫婦共働きが当たり前の時代になりましたが、50代の女性の中には厚生年金に加入して働きたくてもチャンスに恵まれずパートに甘んじている人も少なくありません。

厚生労働省では2019年に厚生年金の加入要件を月額賃金を6.8万円まで下げることを検討中ですか、もし、実施されたならば厚生年金に加入した働き方を見直すチャンスかもしれません。

4.まとめ

年金は複雑でわかりにくく、しくみやお得に受給できるテクニックを得たくてもその情報が断片的だったり、本を手にしても専門用語が並ぶと読む気力が失せてしまい自分の欲しい年金情報が手に入らないイライラ感を持っている人も少ないくないでしょう。

今回ご紹介した内容以外にも、第1号被保険者である自営業者の年金の増やし方や離婚時の年金分割、在職老齢年金で年金が減額されても働き続けることをすすめるなど多岐にわたって年金初心者の目線で解説しているので年金についての悩みを解消してくれると思います。

最初から最後のページまでいっきに読み終えるのもいいし、気になるページだけ拾い読みするだけでも納得のいく情報が得られるでしょう。私は辞書代わりに手元に置いて忘れたところをチェックしています。