社会人の二女は給与明細を見るたびに「将来もらえるかわからない保険料を天引きされるのは腑に落ちない」と思っているという。

若い世代は少なからず年金に対して不安や疑問を持っているのではないでしょうか。

そこで、50代主婦の私が得た最低限の知識で年金不安の解消の手助けができればという思いから記事にしてみました。

目次

1.将来の年金に不安をもつ前にそもそも年金とは何かを知ろう

1.年金は国が運営する終身保険であること

年金というと老後の生活費にあたる老齢年金のことを言ってるんだと思うけどそもそも年金とは何かを知ることが大切です。

年金の名称は「厚生年金保険」「国民年金保険」といっていわゆる「保険」です。

民間では自家用車をもてば「自動車保険」に入って万が一交通事故にあった時に備えますよね。

旅行先での事故やマイホームのために「損害保険」も同じ。将来何があるかわからない。その時のリスクに備える「保険」と同じで、年金は人生のリスクに備えた保険が「年金」というわけです。

では、なぜ国民は強制的に年金に入って保険料を払わなくちゃいけないかというと、日本の憲法では以下のように定められています。

第二十五条すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない。

国は国民が最低限度の生活を守る義務があることから、年金で人生の予測できなかったことから守るための制度なんです。

人生のリスクに備えた年金には3つの種類があります。

1.年を取って働けなくなった時の老齢年金

2.障害で働けなくなった時の障害年金

3.一家の大黒柱が亡くなって生活できない時の遺族年金

それぞれ年金しくみを理解するのは難しいけれど、存在だけでも頭に入れておけば何かあった時に「そういえば今の私は障害年金の対象になるのでは?」と行動を起こすことができます。

また、将来結婚して民間の生命保険に加入を考える時に遺族年金のおおよその受給額を調べその上で遺族年金の足りない分だけを検討すれば保険の節約にもなるといった使い方もできます。

なお、年金の時効は5年と定められています。

年金を受ける権利が発生してから5年を過ぎるともらえないことも忘れないでおきましょう。

2.保険料が払えない時のために免除や納付猶予がある

パートやフリーター、自営業者など会社員ではない人は国民年金の保険料を自分で納付しなければなりません。

でも、会社が倒産したり、解雇されたけれど再就職ができない。フリーターで仕事をしていたけれど受注ができなくなって収入がないなど人生で保険料が払えなくなることがあるかもしれないですよね。

このように、払うのが苦しい時には保険料を免除や猶予をしてくれる制度があります。(審査あり)

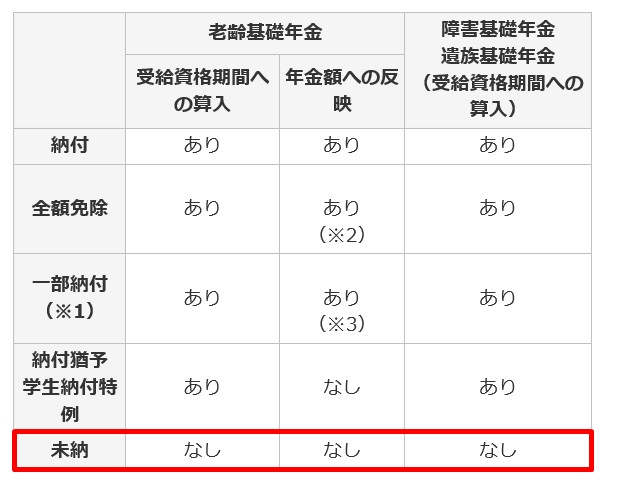

自分の意志で年金を払わないことを「未納」といい、払えないことを申し出て受理されると「免除」「納付猶予」といいます。「免除」「納付猶予」と「未納」には大きな違いがあります。

引用:日本年金機構

上の表から保険料を払わないままの「未納」にしておくと、いざという時に年金をもらえないことになります。

申請が通るかわからなくてもまずは「免除」「納付猶予」について役所の年金窓口や年金事務所に相談してみましょう。

なお、会社員が加入する厚生年金は強制的に給与から差し引かれるので滞納や未納は基本的にありません。

2.将来年金がもらえない不安を解消するための知識を得よう

日本の年金は、働く世代の保険料で老後世代の年金をまかなう賦課方式をとっています。

それじゃ子どもの数が減っている今、将来年金をもらえなくなるんじゃないかって不安が付きまとってきますよね。

そこで国はおもに3つの対策をおこなっていいます。

1.マクロ経済スライド

2.年金積立金(GPIF)

3.国庫負担金

1.マクロ経済スライドとは

マクロ経済スライドとは簡単にいうと、人口の減少や平均寿命の延びから年金の給付を上げ下げすることです。

働く世代の保険料が負担にならないよう、年金をもらっている世代が貧乏にならないように調整してお互いのバランスをとるようにしています。

2.年金積立金(GPIF)とは

将来に備えて年金の一部を運用していて、その運用をしているのがGPIF「年金積立金管理運用独立行政法人」です。

2001年度からの収益額が+67.9兆円(累積)で収益率が+3.02%となっていて、過去にリーマンショックなどで収益が下降した時期もありましたあおおむね上昇しているようです。

運用は株式などで三菱UFJ信託銀行、野村アセットマネジメントなどプロの運用に任せています。

3.国庫負担金とは

国庫負担金とは、年金は働く世代の保険料だけでは足りてない分を基礎年金(国民年金)の部分を国の税金を投入していてその割合は1/3から1/2にまで引き上げられています。

国は、少子化による将来の年金不安を指をくわえて無策でいるのではなく、保険料負担と受給額の調整や将来にそなえて積み立てをしたり、税金を投入するなど年金が存続するための手立てを打っていることを知ることで不安材料が薄らぐのではないでしょうか。

3.将来の不安に備えて自分なりの備えを

年金は「保険」であること、その「保険」を維持するために国は対策をおこなっていることがわかってもらえたと思います。

ただ、将来年金をもらう年齢が上がるかもしれない、もらえる額も少ないといったことも懸念されているのは事実です。

将来の不安に備えて若いうちから対策をとっておくといざという時にあわてなくてすみます。

例えば

1.貯蓄を増やす

2.稼げる力をつける

3.生活費を見直す

4.むやみにローンを組まない

5.困った時に助けてくれる機関の情報を入手しておく

貯蓄も稼げる力も1日でできるものではなく時間が必要です。

将来受け取る年金の知識と並行して自分なりに対策をとることが将来への不安を解消する道筋ができてきくるので、情報に振り回されることがなくなるでしょう。

4.情報に惑わされず冷静に見極めるクセをつける

最近一部メディアでは「今の若い人は年金がもらえない」「年金制度は将来破綻する」「老後は2000万円ないと生活できない」といった情報が流れました。不安になるのも無理もないこと。

これからも年金に対して不安をあおる情報が出てくることもあるでしょう。そんな時の対処法として取るべき行動は、どこから出てきた情報なのか?その情報は本当に正しいのか?を冷静に見極めるクセをつけることです。

専門家が書いた本や公的機関である厚生労働省及び日本年金機構のホームページでチェックすることを習慣化しましょう。

年金本来の制度を正しく理解して将来に備えていれば、情報に振り回されることもないし、むやみに不安になることはないのです。

年金の知識を得るためのおススメのサイトと本をご紹介しておきます。

★年金をわかりやすく解説しているおススメのサイト

★最近読んだ年金の本

1.手っ取り早く年金全体の知識を得たい人

2.著者は元財務省の官僚で「ねんきん定期便」の発案者で日本の経済や年金についてわかりやすく書かれた本