目次

1.年金だけで暮らせない時代に読みたいサバイバル術

年金だけでは暮らせない時代に私たちは老後のお金とどう向き合っていくのかが書かれているのが

岩崎博光著「年金20万円・貯金1,000万円でどう生きるか 60歳からのマネー防衛術」です。

老後の年金の受給額や金融資産は人によってその額に違いがあるので、本書ではひとつのモデルケースとして夫婦二人の年金受給額を20万円前後、金融資産を1,000万円~2,000万円程度あるものとして話をすすめています。

定年後夫婦の年金受給額が月額20万円前後、退職後の貯え(退職金を含む)が1,000万円~2,000万円程度

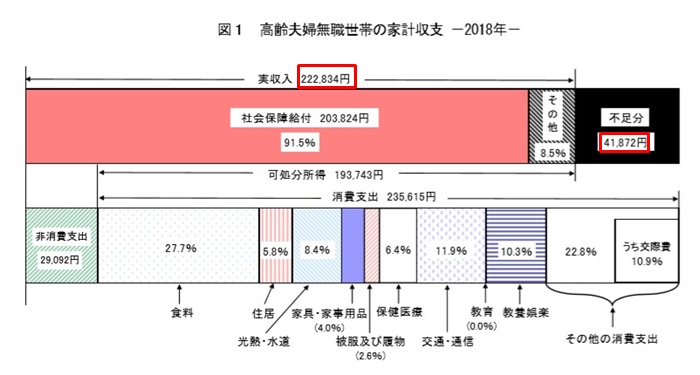

厚生労働省の調査によると、高齢夫婦(65歳以上・無職)の1か月の収入(年金・その他)は約22万円、支出は26万円となり毎月4万円の赤字を貯蓄などの金融資産で穴埋めしているとの結果が出ています。

65歳以上の高齢者の家計は毎月41,872円の赤字で夫婦同じ年齢と考えて老後を20年生きる場合は約1000万円の不足。

41,872円×12か月×20=10,049,280

30年生きる約1500万円の不足です。

41,872円×12か月×30=15,073,920

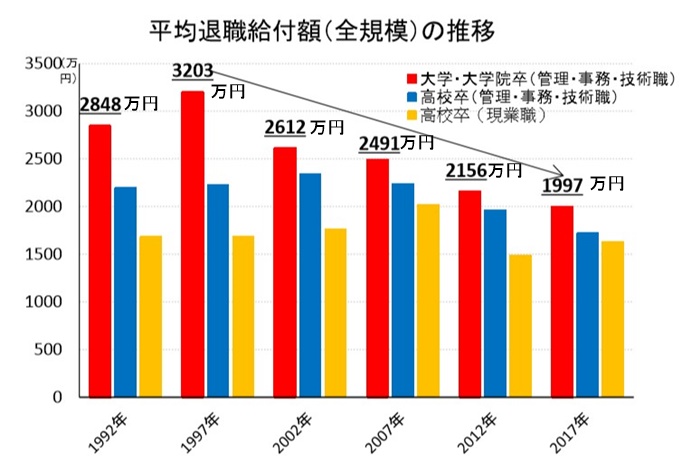

老後の金融資産で大きなウェイトを占める退職金の額は令和元年6月発表の金融庁金融審議会 市場ワーキング・グループ報告書(案)によると1997年の3,203万円をピークに2017年には1,997万円と20年間に38%も減っています。

このように私たちは老後の生活費は毎月4万円不足し、退職金は減りつづけ、国民健康保険料や介護保険料のアップと手持ちの金融資産が大きく目減りする不安をかかえることになります。

そこで、著書から資産運用、年金だけで暮らす方法、スマホを持つメリットの3点についてご紹介していきます。

2.公的年金だけでは食べていけない時代だからこそ資産運用方法を学べ

公的年金だけでは暮らしていけない時代に心強い味方が金融資産。

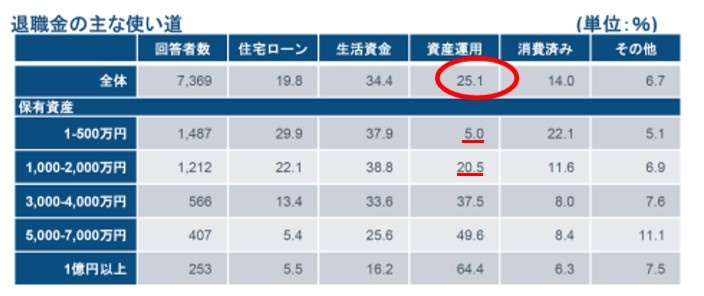

この金融資産のうち退職金は何に使っているのでしょうか?

「金融庁金融審議会 市場ワーキング・グループ報告書」のデータを見ると、大きな割合となっているのが生活資金で34.4%。ここでも年金だけでは暮らせないことが数字に表れています。

次に1,000万円円~2,000万円を保有している場合は20.5%を資産運用に回しています。

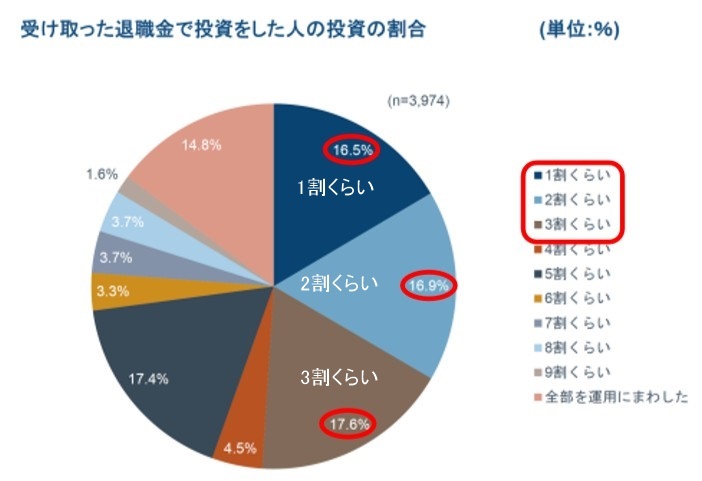

では、この資産運用ですが、退職金を投資にまわした割合はどれくらいでしょうか。

割合としては1割~3割を合わせると51%という結果に。

例えば、退職金が1,000万円の場合は100万円~300万円を運用し、2,000万円の場合は200万円~600万円を運用していることになります。

長寿の時代に自分の寿命がわからないこと、社会保険料やインフレなどの目減りを防ぐために著書では

資産運用の基礎を学び「これだけなら、最悪ゼロになっても困らない」額でスキルを磨くこと

すすめていています。

基本的な運用スキルとして、分散投資、海外の金融商品他STEP1~STEP6と6つに分けてそれぞれを詳しく紹介。

金融庁はかねてより「貯蓄から資産形成へ」のスローガンのもと投資を勧めており、最近では金融商品からの利益が非課税になる「NISA」が注目されています。

コツコツ貯蓄に励む一方で個人レベルでの資産運用はスキルを身につけ、目減りを防ぐことが当たり前の時代に入ってきているのかもしれません。

その意味でも、金融資産の何に運用したらいいのかわからない人、運用の初心者にとって著書は知識助けとなると思います。

3.貯蓄ゼロ!年金だけで暮らす方法とは

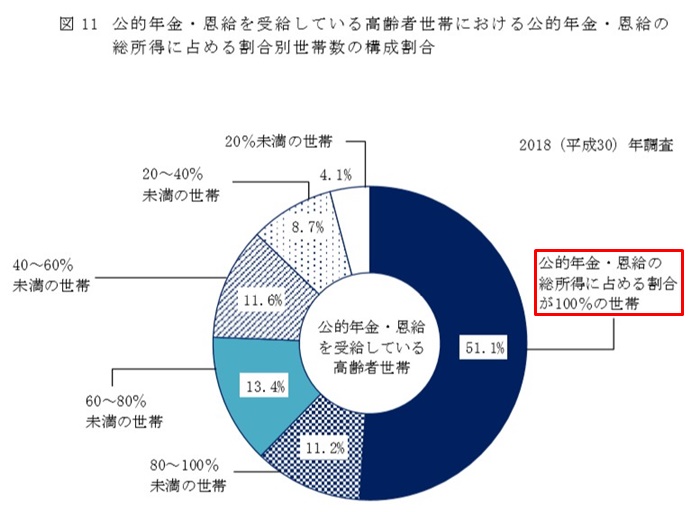

厚生労働省の「平成30年国民生活基礎調査」では高齢者が公的年金だけで暮らしている人の割合が51.1%だった。

金融資産の目減りを防ぐこと同じく大事なことはムダな出費をいかにおさえて年金だけで生活する方法を身につけることです。

著書ではその例として

- 固定費を減らせ!

- 固定電話からスマホへ

- 車を捨ててカーシェアリングかレンタカーへ

- 海外・国内移住

など言い古された感はあるものの、現実のものとして計算してみると意外にも減らせることがわかるかもしれません。

もう一つ、私がやってよかったのが小さな固定費の削減です。

月に1度しか行かないスポーツジムの会費、宅配の新聞、デパートの友の会の会費、携帯をキャリアから格安スマホへなど月々の額はたとえ少額でも塵も積もれば山となるでこれらの削減はする価値があると思います。

人は手放すことに抵抗感はあるものの、時間がたつうちに手放したことさえ忘れるものです。

本当に必要なのかどうか?家族でよく話し合って家計のスリム化を実践してみると年金だけで生活できる、あるいは年金の不足分を減らせることが見えてくるかもしれません。

4.これからの老後はスマホが財布を潤す時代に

50代のスマホ保有率は90%を超えていると言われています。

私もキャリアのガラケーから格安スマホにかえて約4年。月々の携帯代が大幅に削減できただけではなく、その便利さに手放すことができなくなりました。

家族間でのやり取りやもっぱらline(ライン)の無料通話を使い、youtubeで音楽や動画を楽しみ、買い物や食事は専用アプリで割引やポイントをゲットしています。

映画や音楽、本といったたぐいは趣味の領域だけに人それぞれこだわりがあるもの。

著書でスマホ活用術として

映画やドラマ好きならNetflix(ネットフリックス)月額880円(税別・べーしくプラン)

本好きはAmazonプライム会員になれば年間4,900円で(送料無料、他)

定期購読している雑誌が複数あるならdマガジンを利用すれば月額440円(税込み)で250冊以上の雑誌が読み放題

などを紹介しています。

これらはスマホのほかパソコンからも利用可能なので、老後の楽しみをあきらめることなく、さらにお財布にやさしいので一石二鳥です。

すでに始まっているキャッシュレス決済は、スマホ専用の決済アプリを使ってお金を払う仕組みのことで、現金で支払うよりも飲食店、宿泊施設などでは5%、レストランガソリンスタンドでは2%還元されます。

老後の限られた生活費のなかで少しでも安く買い物ができるキャッシュレス決済は身近なものとして定着してくることは間違いないでしょう。

5.まとめ

岩崎博光著「年金20万円・貯金1,000万円でどう生きるか 60歳からのマネー防衛術」に紹介されている一部分をご紹介してきました。

これから老後のお金についてしりたい人、金融資産について知りたい人、スマホを持つメリットを知りたい人にとってヒントが詰まった本といえる思います。