1.年金の繰り下げ受給のデメリット

1.デメリット

年金の繰り下げ額の最大のメリットは繰り下げすることで受給額が大幅にアップすることです。

そこで、2019年の老齢基礎年金の受給額(1年)を仮に繰り下げした場合のアップ額を表にしてみました。

老齢基礎年金(2019年支給額780,096円/年)

本来もらえる65歳時点での支給額と繰り下げ率の割合が42%になる70歳の受給額を比べると

1,107,736円 - 780,096円 = 327,640円

327,640円 ÷ 12か月=27,303円

70歳で1年で327,640円、月額にすると27,303円アップすることになります。

これに老齢厚生年金も繰り下げ受給するとさらに受給額がアップするので、老後の生活にゆとりができることでしょう。

一方で、繰り下げ受給にデメリットがあることを事前に知っておくことが大切です。

繰り下げ受給について日本年金機構のサイトに記載されているなかでデメリットと思われることの一部をあげてみます。

1.老齢厚生年金にかかる加給年金がもらえない。

加給年金は、夫が65歳になった時点で妻が年下で年金を受給していなければもらえるいわば家族手当のようなもので、妻が65歳になるまで支給されます。

2.繰り下げ請求は老齢厚生年金をもらえる権利が発生してから1年以上待たなければならない。

年金を繰り下げしたい場合は、1年以上手続きせずに待たなければなりません。

3.繰り下げをしている期間に本人が亡くなった場合、未支給の請求額は65歳時点での受給額になる。

繰り下げ受給はあくまでも本人が生きて年金を受給する時に増額分がもらえるのであって、年金の受給をせずに亡くなった場合は65歳~亡くなるまでの増額がない分を未支給の年金として家族がもらうことになる。

4.特別支給の老齢年金は繰り下げ受給ができない。

特別支給の老齢厚生年金は、年金の受給を65歳に統一するまでの経過措置でいち部の年齢層だけに提要しているため繰り下げ受給はできない。

2.その他のデメリット

1.雇用が終わる65歳~繰り下げ受給が始まるまでの間の収入が必要になる。

国は60歳の定年以降本人が望めば引き続き雇用をするようすすめていますが、ほとんどの事業主は年金が満額支給される65歳で契約を終了させています。

繰り下げ支給を検討する場合、65歳以降は年金以外の収入で生活することになるので、働いて収入を得るのか、貯蓄を切り崩す、不動産や配当などあらかじめ

2.受給額がアップした分税金や社会保険料もアップする可能性がある。

年金受給者にも税金や社会保険料を支払う義務がありますから、繰り下げで年金の受給額がアップするれば税金や社会保険料の負担が増すことが考えられます。

負担の割合は受給額などによって人それぞれですが、ある試算によると受給額が40%増額しても税金や社会保険料負担で30%になるともいわれています。

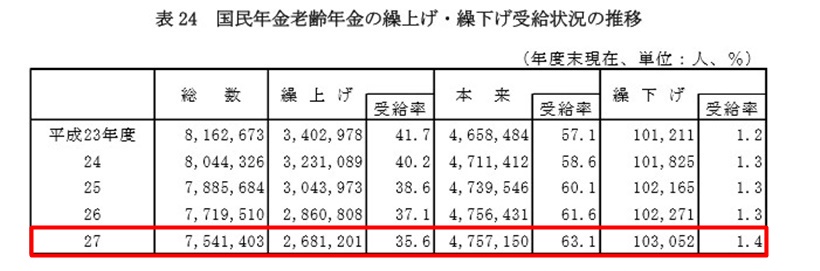

3.繰り下げ受給をしている人はたったの1.4%!

国は繰り下げ受給を勧めていますが、現実にはどれくらいの人が繰り下げ受給をしているのでしょうか。厚生労働省の資料にあり国民年金の繰り上げ・繰り下げ受給状況のデータを見てみましょう

繰り上げ受給をしている人が35.6%と断然多いのです。

考えられることは、60歳定年以降働き口がない、貯蓄が少ないかもしくはゼロで生活が苦しい、いつまで生きられるかわからないし、年金制度の改正でもらえるうちにという人ではないかと思います。

ただ、繰り上げ受給をすると途中から変更することができない、障害年金がもらえないなどのデメリットもあるので注意が必要です。

4.人生100年時代を働きづめの人生で終わらせてよいのか?

自分の寿命がわからないからこそ、繰り下げ受給がよいのか?繰り上げ受給がよいのか?とっても迷うところでしょう。

私の父は今年数えで90歳、母86歳で、今のところは誰の手も借りずに夫婦2人で暮らしています。

その父も年金を繰り上げ受給していています。

父はよく「年金の額は減ったけれど繰り上げ受給をしてよかった。贅沢さえしなければ食べていけるし、なんといっても自由な時間を趣味や旅行に使えたからね。人生で今が一番幸せだ」と。

父は年金の受給額が多い世代であることと、健康に恵まれたからこそ言えるのかもしれません。

今は長生きリスクといって長生きすればするほど病気や介護、施設への入所でお金がかかる時代で「健康のためにも繰り下げ受給をして年金の受給額を増やしましょう」と繰り下げ受給を勧める理由はわかります。

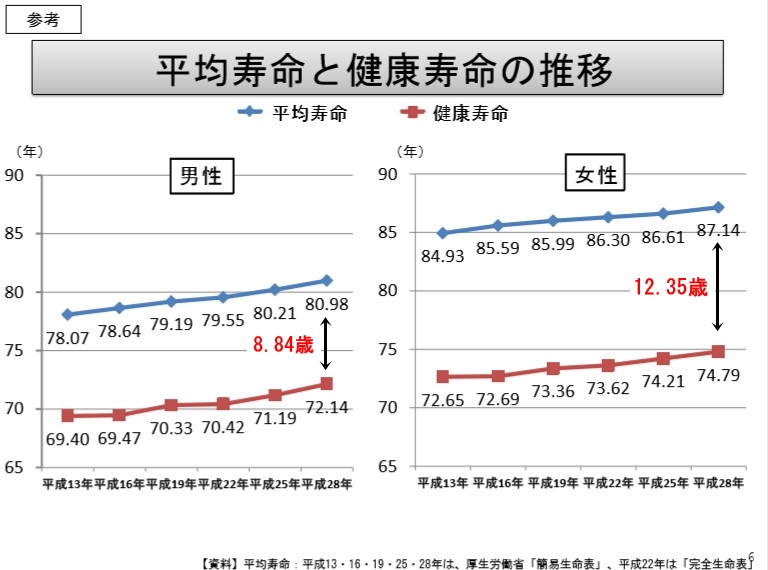

では、70歳まで繰り下げ受給した場合の平均寿命と健康寿命について考えてみましょう

厚生労働省では平均寿命と健康寿命の推移のデータを発表しています。

このグラフを見て注目したいのが健康寿命です。

健康寿命とは

健康寿命は日常的・継続的な医療・介護に依存しないで、自分の心身で生命維持し、自立した生活ができる生存期間 Wikipediaより

平均寿命の男女の年齢差は7歳もあるのに、健康寿命は男性は72.14歳、女性は74.79歳と2歳差です。

年金を繰り下げ受給を最大70歳までにすると、自立した生活ができるのが男性はたったの2年、女性は4年しかありません。

仕事を辞めて人生で最も自由な時間を手に入れたとしても、2年や4年で自由のない生活が待っているとしたら自分の人生は何だったのか?考えざるを得ないでしょう。

あくまでも平均値で人それぞれですが、とはいえ朝夕のラッシュにもまれ、会社の理不尽な転勤や異動にも耐えた会社員生活から解放された夫婦にささやかな自由な時間を持つことがきるでしょうか。

働きづめの人生が待っているかもしれないことを繰り下げ受給をする前に夫婦でじっくり考える必要があると思います。