目次

1.老後資金夫婦2人で約2000万円は必要なの?

以前、老後資金2000万円問題が騒ぎになったことを覚えていますか?

実際のところ本当に老後の資金として2000万円も必要なのでしょうか?

私自身は、2000万円必要な人、必要でない人それぞれではないかと思いますが、やはり気になります。

そこで、総務省が発表した2019年の高齢夫婦無職世帯の家計から計算してみることにしました。

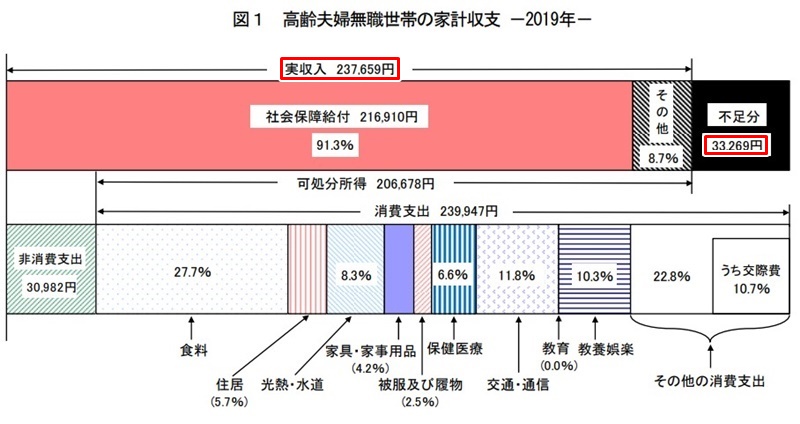

この図を見てみると、高齢夫婦1か月の実収入は237,659円で不足分が33,269円です。

1か月の支出の合計は270,928円です。

237,659円(実収入)+33,269円(不足分)=270,928円(1か月の支出)

仮に、この先20年生きたとしたら、生活費の不足分はいくらになるでしょうか。

計算してみると

33,269円×12か月×20年=7,984,560円

生活費の不足分として約800万円が必要となることがわかります。

さらに、30年生きたら

33,269円×12か月×30年=11,976,840円

生活費の不足分として約1200万円が必要となります。

その他に、老後の支出には生活費の他に予想される支出として、自家用車の購入、家のメンテナンス、病気や介護、葬儀費用、お墓などあり、その他の支出には最低これくらいは必要かと見積もってみました。

【生活費以外の支出(2人分)】

| 出費内容 | 金 額 | 備 考 |

| 自家用車 | 2,000,000 | 購入代金、保険、車検 |

| 家のメンテ | 2,000,000 | 屋根、外壁、水回り |

| 介護 | 3,000,000 | 介護サービス |

| 葬式 | 2,000,000 | 葬儀代、お墓 |

| お付き合い | 2,000,000 | 子どもの結婚祝い、出産祝い |

| 合計 | 11,000,000 |

その他の支出は、11,000,000円です。

これに生活費(20年の不足分)とその他の支出を合計すると

7,984,560+11,000,000=18,984,560円

ざっと見積もって約2000万円もの老後資金が必要ということになりました

老後資金の2000万円はあくまでも平均値です。

では、我が家の資産はどれくらいあるのか?計算してみたことはあるでしょうか?

自分たち夫婦にとって老後のお金はどれくらい必要なのか?そして今現在資産はいくらあるのか?

実際に調べてみないと手の打ちようがありません。

2.例を使って資産と負債を計算

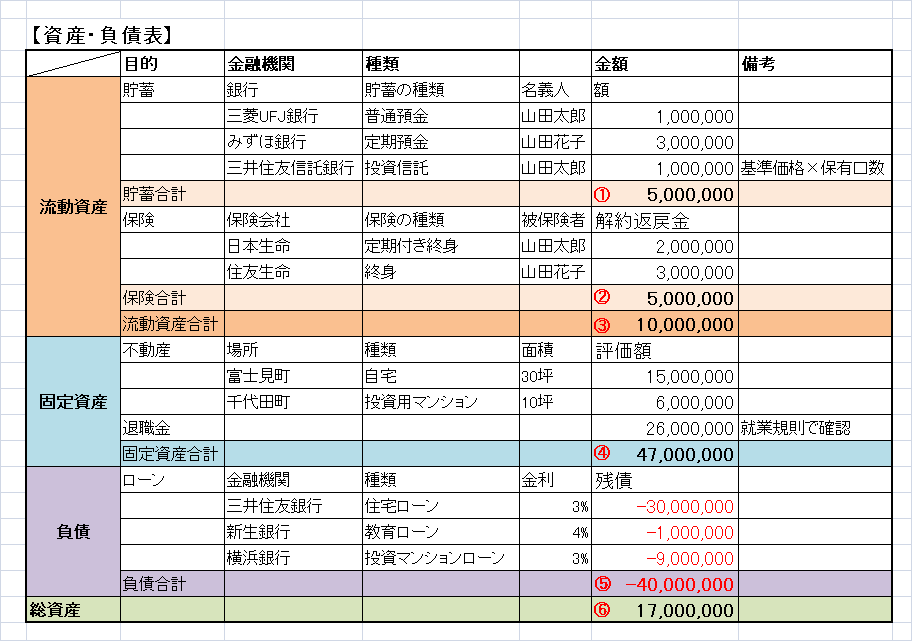

ここからは、山田太郎・花子夫妻(50代)を例に資産と負債に計算してみたいと思います。

【流動資産】

5,000,000万円(①貯蓄合計)+5,000,000万円(②保険合計)

=10,000,000円(③流動資産合計)

【固定資産】評価額

21,000,000円(自宅・投資用マンション)+26,000,000(退職金)

=47,000,000円(④固定資産合計)

【負債】

30,000,000(住宅ローン)+1,000,000(教育ローン)+9,000,000(投資用マンションローン)

=40,000,000円(⑤負債合計)

【総資産】

10,000,000円(流動資産合計)+47,000,000円(固定資産合計)-40,000,000円(負債合計)

=17,000,000円

山田太郎・花子夫妻の資産は1700万円でした。

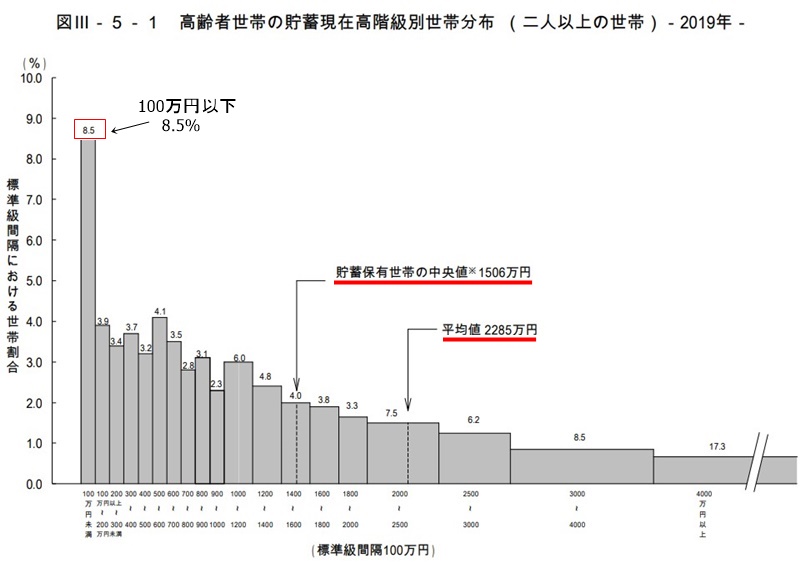

そして、山田太郎・花子夫妻の金融資産は、高齢者世帯の貯蓄高でほぼ中央値(1506万円)の近くに位置していることがわかります。

3.65歳以降の生活費を計算

次に山田太郎・花子夫妻の65歳以降の生活費についてみてみましょう。

山田太郎・花子夫妻(50代)の1か月の生活費が360,000円とし、実収入(年金)は237,659円として、この先20年生きた場合の不足分の総額を計算してみます。

※生活費(50代)、実収入(年金)は総務省のデータを利用

例)

360,000円(生活費)-237,659円(年金)=122,341円(不足分)

1か月の不足分は122,341円でした。

122,341円の不足分がこの先20年続くとして計算すると

122,341円×12か月×20年=29,361,840円

20年の生活費不足分が約3000万円。

そして、先ほど計算した総資産の1700万円から生活費の不足分3000万円を差し引くと

1300万円の赤字になります。

さらに65歳以降では、家のメンテナンス、自家用車の購入、お付き合い、介護、葬儀お墓といった1100万円の支出が待っています。

| 出費内容 | 金 額 | 備 考 |

| 自家用車 | 2,000,000 | 購入代金、保険、車検 |

| 家のメンテ | 2,000,000 | 屋根、外壁、水回り |

| 介護 | 3,000,000 | 介護サービス |

| 葬式 | 2,000,000 | 葬儀代、お墓 |

| お付き合い | 2,000,000 | 子どもの結婚祝い、出産祝い |

| 合計 | 11,000,000 |

太郎・花子夫妻の資産をひっくるめて計算すると

17,000,000円(総資産)-(30,000,000円(20年間の不足分)+11,000,000円(その他の支出))

=-24,000,000円

2400万円の赤字です。

山田太郎・花子夫妻の資産は、高齢者貯蓄の中央値に近い1700万円の資産をもっていながら、50代と同じ生活費をこのまま使っていたら、20年後には老後破綻を起こすことになります。

この結果から、山田太郎・花子夫妻は生活費の見直しと65歳までにいくら貯蓄できるか?がカギになってきます。

4.老後資金の流れと気になること

これまで山田太郎・花子夫妻を例に老後資金について書いてきました。ここからは私が実際にやってみた経験を元に、資産の洗い出しや節約、気になることなどをご紹介していきます。

1.資産と負債の洗い出し

「うちには資産といえるものなんてほとんどないわ!」と言う人もいます。でも本当にそうでしょうか?

親からもらったお小遣いを通帳に入れて放置して忘れていませんか?生命保険や医療保険の満期金はチェックしていますか?

家計簿をつけていないと、お給料から天引きしている金融商品の残高は意外にもチェックし忘れていいることがあります。

まず先に始めることは資産の洗いだしです。どれだけの資産があるのか?また負債はどれだけあるのか?客観的に知ることが大切です。

上の表のようにExcel(エクセル)でも、または紙でも構いませんから、資産と負債の見える化をしましょう。資産と負債のバランスもはっきりわかりますし、何を改善すればよいのかもわかります。

もう一つ、見過ごせないのが老後の大きな資金となる退職金。夫の退職金はいくらなのか知っていますか?

退職金制度を知るには就業規則をチェックしてみるとわかるでしょう。

労働基準法では、社員10以上の会社であれば、就業規則を労働基準監督署に届け出ることになっています。

常時10人以上の労働者を使用している事業場では、就業規則を作成し、過半数組合または労働者の過半数代表者からの意見書を添付し所轄労働基準監督署に届け出る必要があります。(労働基準法第89条、90条)

会社が退職手当(退職金)を支給する場合は、就業規則に記載することが義務づけられています。

我が家も夫に聞いたら「会社の机に就業規則の冊子がある」と言ったので持ち帰ってもらい、退職金のおおよその金額を知ることができました。

このように、資産と負債の洗い出しは、なかなか骨の折れる作業ではありますが夫婦で協力しながらやっていきましょう。

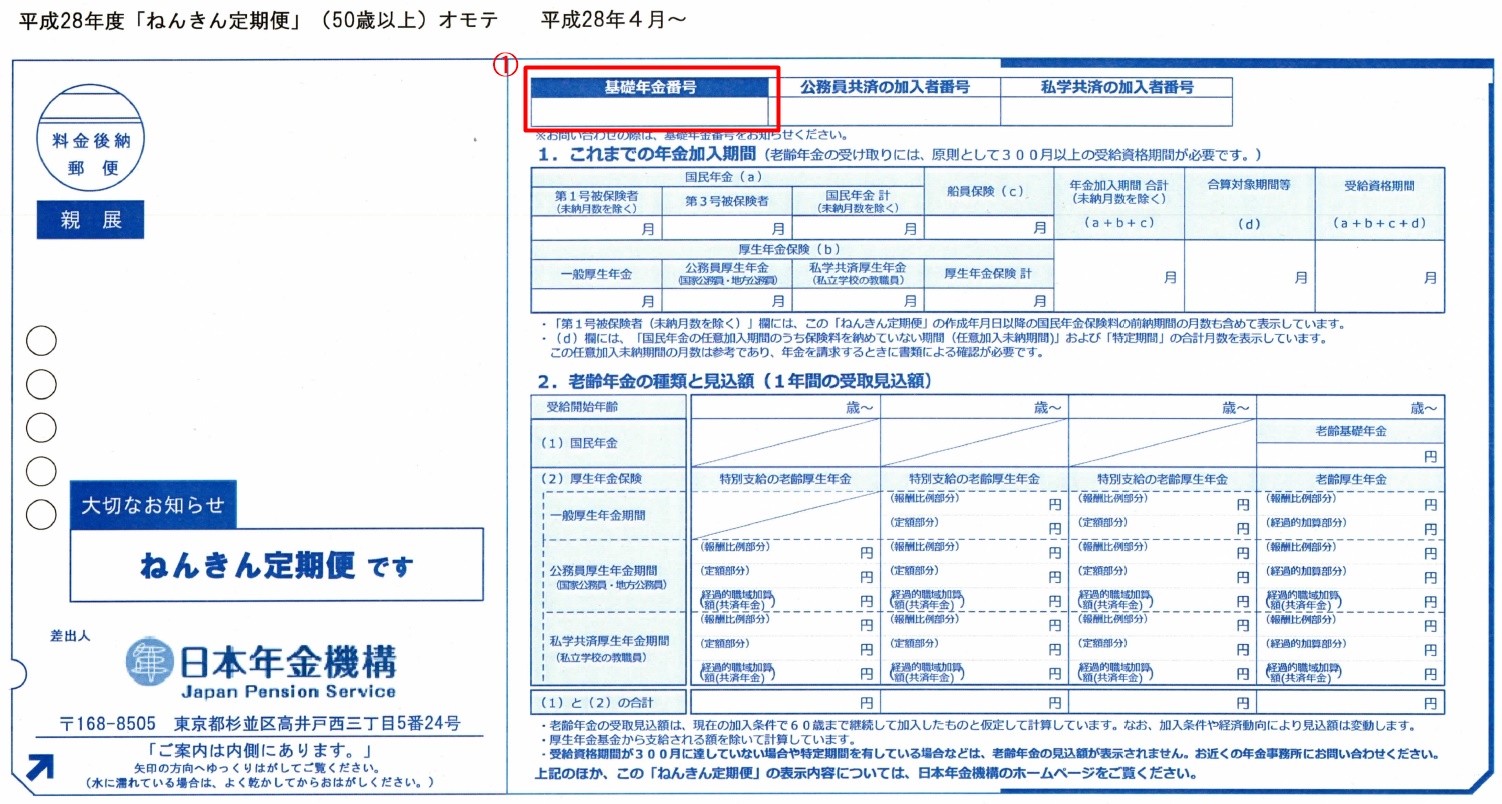

2.夫婦の65歳以降の年金受給額を調べる

次に、65歳以降の生活費の柱となる年金の受給額を調べます。

年金受給額は、毎年誕生日の月に届く「ねんきん定期便」に記載されていますから、夫婦合わせていくらになるのか?おおよその額わかるのでチェックしておきましょう。

ただ、「ねんきん定期便」には、加給年金の記載がありません。

加給年金は、夫より年下の妻がいて要件を満たし場合、妻が65歳になるまでにもらえる年金のことです。詳しくは日本年金機構のHPで。

3.現在の生活費と年金額の差額を知る

夫婦2人の年金受給額がわかったら、今現在の生活費を比べてみます。

総務省の調査によると、50代の1か月の生活費は360,000円となっており、一方で高齢者夫婦の実収入は237,659円で、その差額は122,341円。

不足分の額が多ければ多いほど、老後資金を食いつぶしていく結果となりますから、今後、50代の今の生活費の水準をいかに年金収入までに下げ、不足額を最小限にするのが重要なポイント。

そこで、私たちが最初におこなったのが固定費の見直しです。

固定費の見直しは、食費を削るような痛みを伴わないだけでなく、効果が大きいことを実感できるのでおすすめです。

保険・・・生命保険、医療保険、自動車保険はネット販売の安い商品へ

携帯電話・・・キャリアから格安スマホへ

その他に、毎日新聞と日経新聞の購読、デパート友の会、旅行の友の会をやめました。

住宅ローンの借り換え、利用頻度が低いスポーツクラブの会費など、検討の余地があるものをチェックしてみるのもおすすめです。

ただ、生活費を見直すときに1点だけアドバイスしたいのが、夫婦にとって、とっておきの楽しみだけは節約してほしくないことです。

例えば、月に1回は映画を観に行く、おしゃれなレストランで食事を楽しむ、近場の温泉へ一泊旅行をする、など何でもいいのです。

老後の長い人生が、ただ食べるだけに生きるのって寂しすぎやしませんか。残りの人生、ほんの少しの楽しみを生きがいにしてもいいんじゃないでしょうか。

4.その他出費

65歳以降にかかる支出も準備しておかなければなりません。

| 出費内容 | 金 額 | 備 考 |

| 自家用車 | 2,000,000 | 購入代金、保険、車検 |

| 家のメンテ | 2,000,000 | 屋根、外壁、水回り |

| 介護 | 3,000,000 | 介護サービス |

| 葬式 | 2,000,000 | 葬儀代、お墓 |

| お付き合い | 2,000,000 | 子どもの結婚祝い、出産祝い |

| 合計 | 11,000,000 |

自家用車を持たない、先祖からのお墓がある、子どもがいないなど準備するお金の額は人それぞれ違ってきます。

この中で、ついゆるみがちなのが「おつきあい」で特に子どもへの出費です。

結婚祝いからはじまって、出産祝い、初節句、入園・入学とイベントが目白押しで、マイホームを買ったと聞けば少しでも援助したいのが親心。

出費を膨らませないためにも、早めに予算のボーダーラインを決めておくと、出費を抑えることができます。

また、自分たちにとっての手ごろな価格の自家用車、葬儀やお墓の情報などを取り入れるなどの支出を抑える工夫が必要だと思います。

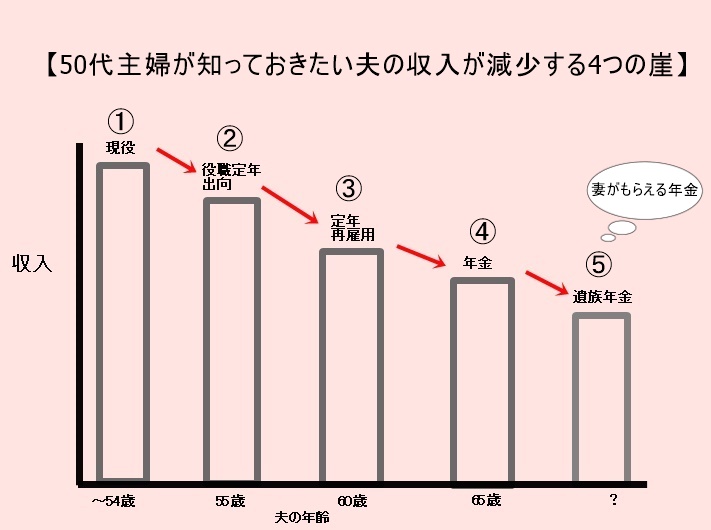

5.50代は貯めどきだが収入が減少することも

50代は、子どもの教育費が終わりヤレヤレと趣味や旅行などで羽を伸ばしたいところですが、同時に「老後に向けて貯めどき」とも言われています。

節約したお金をiDeCo、NISAといった非課税、控除といったメリットのある金融商品を利用するなど、積極的に貯めていきましょう。

ただ、収入の減少も頭に入れておかなければなりません。

会社によっては「役職定年・出向」から「定年後の再雇用」へ、そして「年金生活」へと、夫の収入が55歳をピークに減少していくことがあります。

定年まで給与水準が変わらないのか?それとも55歳から下がっていくのか?を知ることは

貯蓄に励む立場としてはとても大事なことです。

もっといえば、定年後の再雇用ではボーナスが出るのか?あらかじめわかっているのと、そうでないのでは、貯蓄が立ち行かなくなる恐れもあります。

なので、夫の雇用形態がどのようになっているのかをしっかり聞いて、柔軟に対処しましょう。

5.まとめ

以上、ここまで老後の資産についてご紹介してまいりました。

老後の資金を調べるポイントをまとめると4つになります。

1.資産と負債の洗い出す

2.年金の受給額を調べる

3.生活費と年金受給額の差額

4.その他の支出を検討する

年金生活までに時間があればあるほど、貯蓄に励めますし、負債を軽減することが可能です。

老後資金は気になるけれど、まだ手を付けていないのなら、すぐにでも取り掛かることおすすめします。