目次

1.生命保険の加入や更新の前にしておくこととは?

50代のあなたは今、生命保険の加入や更新に悩んでいませんか?

この頃になると、住宅ローンの完済が近づいてきたり、子どもの教育費にもメドがついて

そろそろ老後の生活費についても目を向けるようになってきているでしょう。

そこで、考えるのが生命保険をどうしよう?夫婦二人だけの生活になったのだから

改めて生命保険に入り直そうか。

それとも、加入している生命保険の更新をするべきかどうか悩むところでしょう。

保険会社のセールスマンから「ご主人が亡くなった後、奥様の生活費は2千万円

いや、3千万円以上必要なんですよ。

今から保険で備えておかないと、老後は大変なことに・・」なんて聞くと

つい「へぇ!そうなの!それじゃ入っておこうかしら?」と答えるのは

あなただけではありません。

先の見えないことへ不安を抱くのは誰でも同じです。

しかし、夫のが亡くなった後の生活費に2~3千万もの保障が必要でしょうか?

その生命保険に加入するということは、毎月決まった額の保険料を

払い続けなければなりません。

私も50代に入った頃、二女の教育費のメドがたったのを機会に

生命保険を解約しました。

それは、もし夫に万が一のことがあっても、遺族年金、預貯金と

私がパートで働けば何とかなると考えていたからです。

しかし、本当にこれでよかったのか?

生命保険についてもう少し知りたいと思っていたところ

神奈川ゆめコープ主催の「保険の見直し学習会」があることがわかり

参加することにしました。

そこで教えていただいたことは、保険の見直しをする時にするべきことは

必要保障額を知っておくことでした。

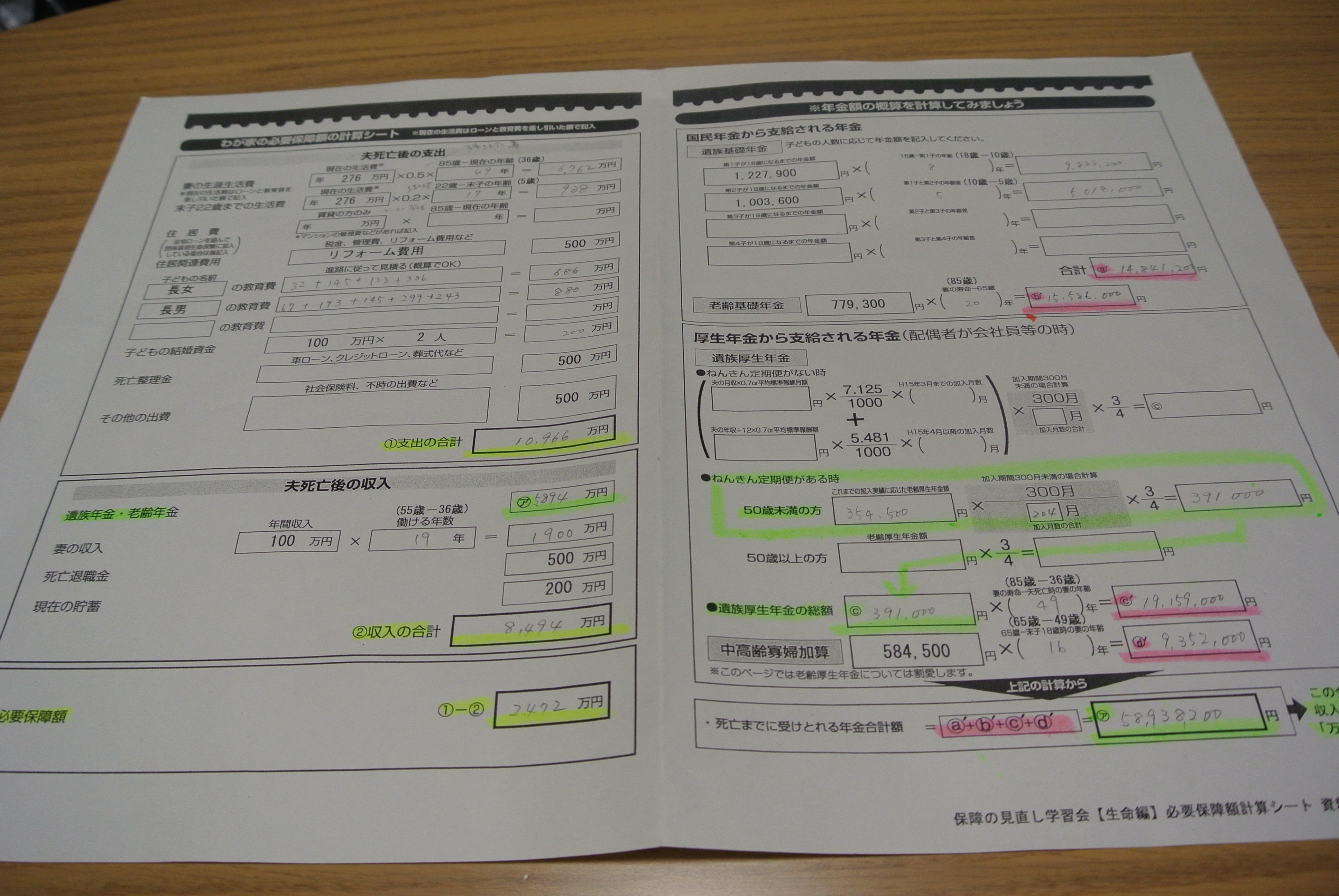

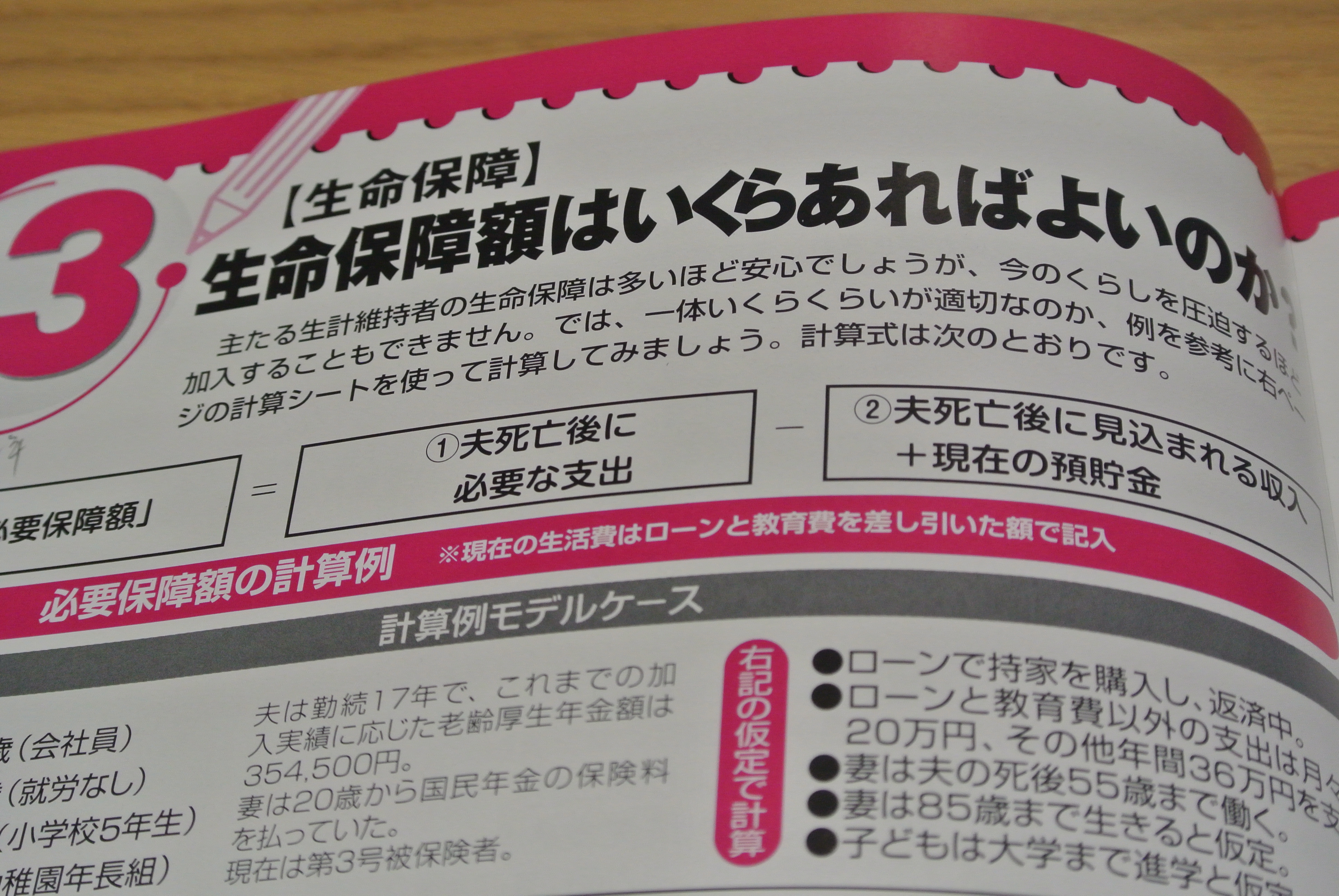

必要保障額の計算式

必要保障額 = 夫死亡後の支出 - 夫死亡後の収入

(妻が死亡するまで) (家族が必要なお金) (入ってくるお金)

この必要な保障額を知るには、自分でシミュレーションしてみることなんです。

学習会でも、モデルケースを元に実際に電卓をカタカタ鳴らしながら計算してみました。

結果、必要補償額を知ることで、生命保険に加入すべきかどうか?

さらに、今の生活費や貯蓄についても見直すことへもつながりました。

その学習会で教えていただいたことを元に、夫が死亡したあと、妻の生活の保障について

書いてみることにしました。

2.生命保険に加入する前に保障の考え方を知ること

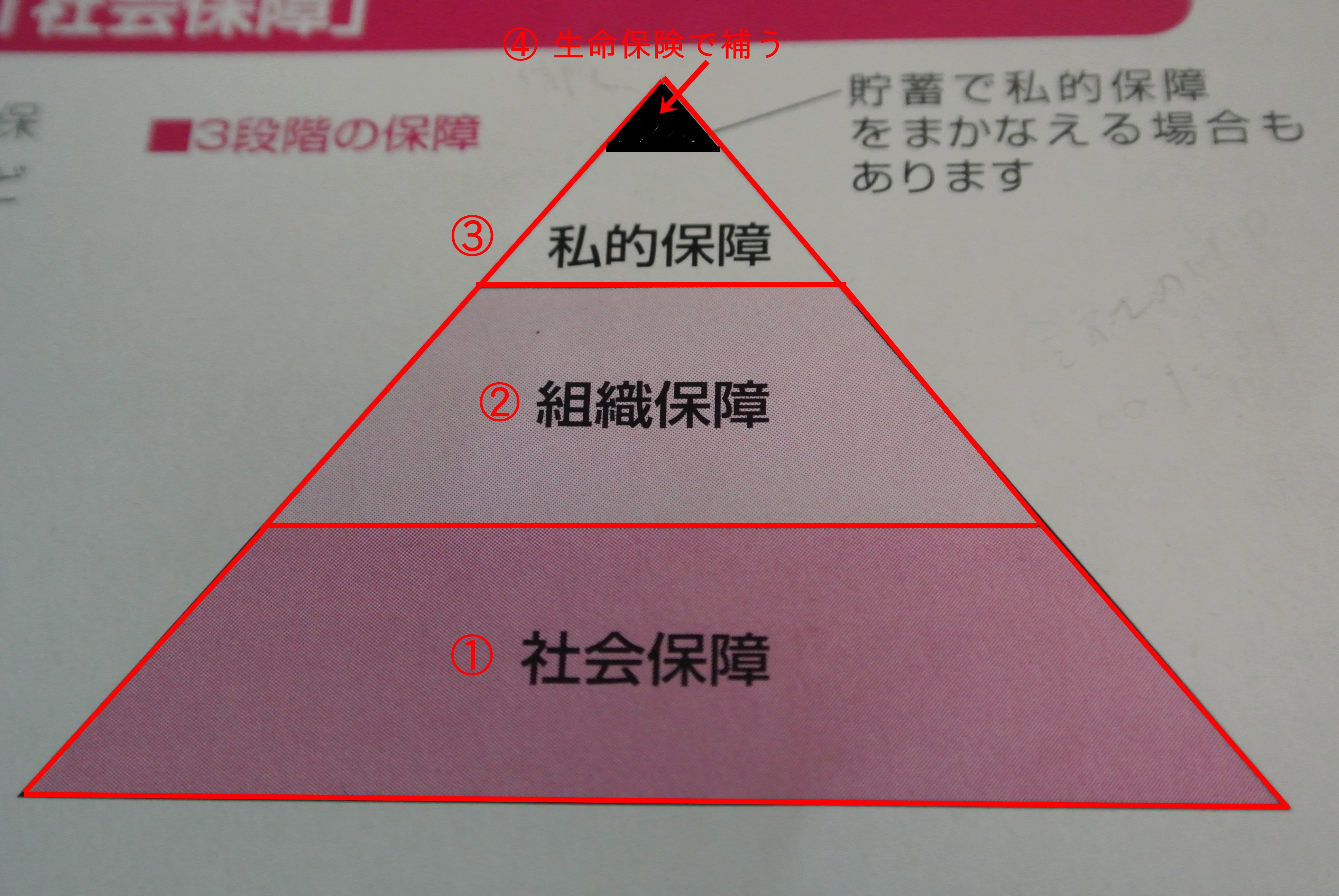

必要保障額を知る前に、保障についての考え方を知ることが大切です。

1.保障の基本は「社会保障」であること

下の図を見ると、「①社会保障」が三角の土台部分を占めていますよね。

生命保険を考える前に知っておくことは、「①社会保障」についてです。

「社会保障」だなんて、なんか難しそう!と思うでしょう。

でもこの「社会保障」とは、夫の給料から支払われている「公的年金」や

「健康保険」のことなのです。

特に、「公的年金」の場合、会社員の夫が亡くなった時

妻には、夫が亡くなった時から妻が死亡するまで「遺族厚生年金」

40歳~64歳までの「中高齢寡婦加算」

65歳からは自分の「国民年金」と「遺族厚生年金」を

受給することができます。

この公的給付を生活費の基本の額と考えておくことが大切なのです。

家で言うと土台部分ですね。長く払ってきた年金なのだから

生活費の土台として給付を受けることを忘れないことです。

2.次に組織保障に何があるかを知ること

この「②組織保障」とは、会社員の夫が加入している

「健康保険」や「会社の就業規則」などがあたります。

健康保険組合からは、亡くなるまでにかかった医療費が高額な場合

「高額療養費」として組合が負担してくれます。

また、葬儀費用として「埋葬料」の給付や組合によっては

「埋葬料付加給付」などもあります。

会社の就業規則から死亡した社員の退職金として「死亡退職金」が

もらえる場合があるので、まとまった額になるので心強いでしょう。

他に、労働組合に入っていれば、「慶弔金」を用意しているところもあります。

3.最後に私的保障を考える

私的保障とは、「貯蓄などの金融資産」と「保険」になります。

この私的保障の「貯蓄」の額が十分でなければ、その不足分として

「生命保険」で補うことになります。

この「私的保障」の部分ではじめて、不足分の額がわかることで

「生命保険」に入ることを検討することになるのです。

もちろん、「貯蓄」などが十分にある人は、わざわざ保険料を払ってまで

「生命保険」に加入することはありません。

「資産がある人は保険に入らない」とよく聞きます。

保険に加入しなくても、夫亡きあとは資産で十分に生活していけるからで

とっても羨ましいですよね。

3.50代の夫が死亡した場合妻に必要な保障の額をシミュレーションしてみる

1.シミュレーションをする前に用意するもの

シミュレーションするには、年金の受給額や死亡退職金などより正確な額を知るために

書類を用意しておきます。

【用意するもの】

夫婦の「年金定期便」・・・・毎年誕生日月に年金機構から送付される。

夫の会社の就業規則・・・・・・・社員全員に就業規則の冊子が渡されている。会社に聞く

夫の健康保険組合の冊子・・・・・冊子がなければ、ホームページで確認できる。

通帳など金融資産・・・・・・・・金融資産の総額を確認するため。

2.妻の必要保障額をモデルケースで実際にシミュレーションしてみました

【モデルケース】

夫(会社員)56歳

妻(専業主婦)50歳

子どもは2人だが、すでに独立して、教育費がかかならい。

住宅ローンは完済。

夫は勤続30年

厚生年金額は、1,169,700円とする。

妻は、20歳から国民年金保険料を払い、現在第3号被保険者。

妻の寿命を85歳と仮定する。

【その他の条件】

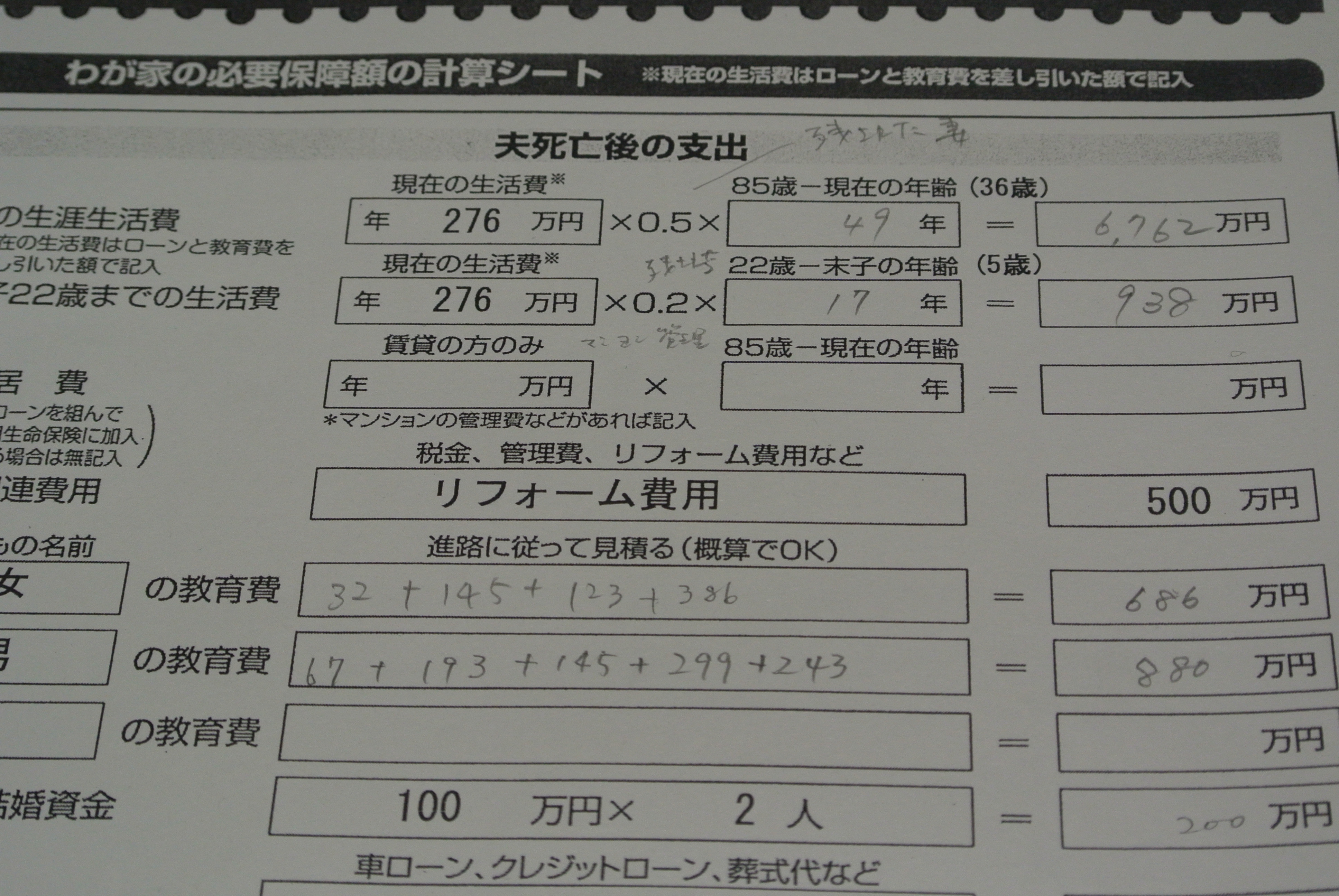

現在の生活費・・・・月々30万円とその他年間36万円

年間の生活費・・・・30万円×12か月+36万円=396万円

リフォーム費用・・・500万円

夫の死亡整理金・・・500万円(葬儀代・車のローンなど)

夫死亡後の出費・・・500万円(妻の社会保険料など)

子どもへの結婚資金・200万円(一人当たり100万円)

夫の死亡退職金・・・500万円

現在の貯蓄額・・・・500万円

妻が60歳まで働く・年額98万円(月額8万円×12か月)

【妻の生涯支出合計】

| 項 目 | 金額 | 備考 |

| 妻の生涯生活費 | 69,300,000 | ※① |

| リフォーム代 | 5,000,000 | |

| 子どもの結婚資金 | 2,000,000 | |

| 死亡整理金【車のローン、葬式代等】 | 5,000,000 | |

| 夫死亡後の出費 【妻の国民健康保険料、年金保険料】 | 5,000,000 | |

| 妻の生涯の支出合計 | A 86,300,000 |

※①396万円(1年間の生活費)×0.5(妻の分)×35年(85歳-50歳)

【妻の生涯収入】

| 項目 | 給付額 | 年数 | 合計 | 備考 |

| 老齢基礎年金 | 779,300 | 20 | 15,586,000 | ※② |

| 遺族年金 | 877,300 | 35 | 30,705,500 | ※③ |

| 中高齢寡婦加算 | 584,500 | 15 | 8,767,500 | ※④ |

| 妻の生涯の収入 | B55,059,000 |

※② 779,300(老齢基礎年金満額)×20年(85歳-65歳)

※③ 1,169,700 (老齢厚生年金 の額)×4分の3=877,300(四捨五入)

※④ 584,500(中高齢寡婦加算年額)×15年(65歳-50歳)

【夫の死亡後の収入】

| 項目 | 金額 | 年数 | 合計 | 備考 |

| 妻の収入 | 980,000 | 10 | 9,800,000 | ※⑤ |

| 死亡退職金 | 5,000,000 | |||

| 現在の貯蓄 | 5,000,000 | |||

| 夫死亡後の収入合計 | C19,800,000 |

※⑤ 80,000円(月額)×12か月=980,000円

【妻の収入の合計】

B 55,059,000 + C 19,800,000 =74,859,000

必要保障額 = 妻の生涯支出合計 - 妻の収入合計

= 86,300,000 - 74,859,000

=11,441,000円

妻の必要補償額は、約1150円であり、生涯の不足分となります。

よって、約1000万円の生命保険に加入することで、安心を買うことができる

ということになりますね。

今回は計算式に入れませんでしたが

健康保険や労働組合からの給付があるので、チェックしておくとよいでしょう。

【その他の給付】

| 項目 | 金額 |

| 健保組合から埋葬料 | 50,000 |

| 健保組合から埋葬料付加給付 | 50,000 |

| 高額療養費の払い戻し請求 | 200,000 |

| 組合からの慶弔金 | 50,000 |

| 合計 | 350,000 |

※数字はあくまでも参考程度としました。

保険のマンモスでは、かんたんにシミュレーションできるツールがあるので

計算が苦手な人は使ってみるとよいでしょう。

4.必要な保障額を知ることで今の生活費を見直すこともできる

夫が亡くなった後の必要保障額がわかったことで、今の生活費を見直すことができます。

今回のシミュレーションでは、貯蓄額を500万円としましたが、

これを1000万円までにすると、必要保障額は約644万円と

ぐっと少なくてすみます。

また、妻が社会保険をかけられるほどの収入のある職に就くことができれば

月々の収入ばかりではなく、老後の年金の受給額が増えます。

必要保証額を知ることで、生命保険に入るのか?ということ以外にも

ムダをはぶいて、貯蓄に励むことなど生活費を見直すきっかけにもなります。

5.まとめ

今回シミュレーションをしたことで、遺族年金などの社会保障が思った以上に

生活費を支えることにわかりました。

私はよく「年金や保険料は、国に取られるばっかり!私たちに全然還元されてないじゃん!!」と

怒っていたんです。

今でも、社会保障でもらう額に納得はしないません(笑)

それでも万が一、一家の大黒柱を失って路頭に迷わないよう最低限の保障があることは

とっても心強いですよね。

夫が亡くなった後、妻が1人で生きていくにはお金が必要です。

この記事で読んでいただいたことで、生命保険に加入すべきかどうか?

貯蓄に励んで、生命保険に頼らないで生活していくのか?

考えるきっかけになって頂けれたら幸いです。