1.2016年の50代の貯蓄現在高は1800万円!うらやましぃ!

2017/5/16日付、総務省統計局が貯蓄高の平均値を発表しました。

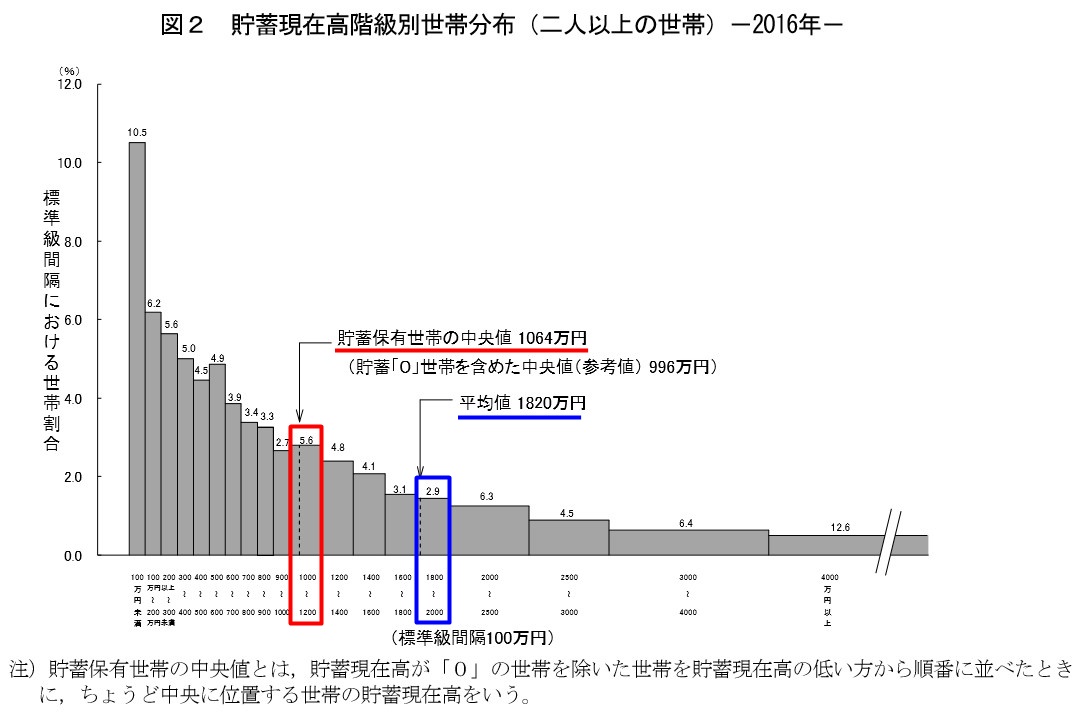

平均値は1820万円で、中央値は1064万円でした。

毎年総務省が発表する貯蓄高って気になりませんか?

人はどれくらい貯蓄しているんだろう?

我が家は平均値を上回っているわ!

やっぱり下回ってガックリ。と一喜一憂してるのではないでしょうか。

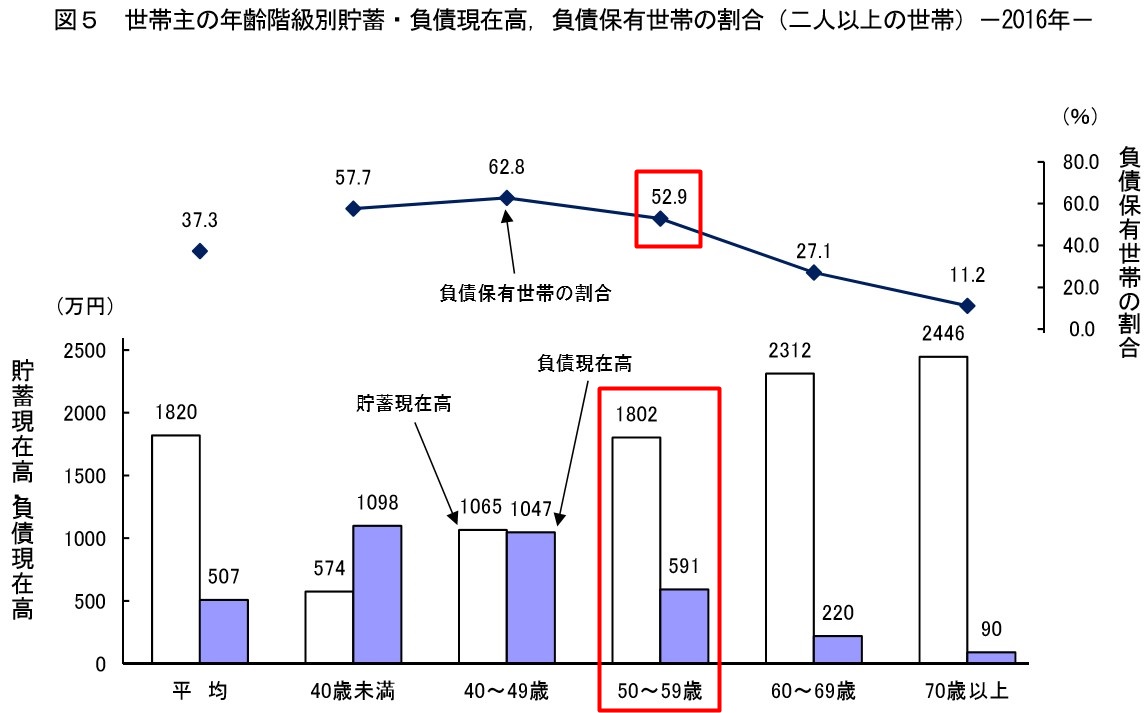

さらに、世帯主の年齢別の貯蓄額も発表されています。

家計調査報告(貯蓄・負債編)-平成28年(2016年)平均結果速報-(二人以上の世帯)

http://www.stat.go.jp/data/sav/sokuhou/nen/index.htm

50代は貯蓄現在高は、1800万円。

負債現在高は約600万円で負債を持っている世帯の割合は52.9%でした。

1800万円もの貯蓄がある一方で、負債がある世帯が50%以上もあります。

50代は、夫の給与が上がったり、子どもが独立して教育費がかからなくなったり。

貯蓄ができるけれど、まだ住宅ローンや教育ローンなどの負債もかかえている

ということでしょう。

でも「うちは1800万円もないわ!うらやましすぎる!」

「貯蓄どころじゃないわ!住宅ローンだってまだ残っているし、どうしよう」なんて

声が聞こえてきそうですよね。

そう!負債よりも、貯蓄の額が気になるんですよね。

我が家も、50代に入った頃、総務省の貯蓄の平均額の発表を見るのが

とってもつらかったです。

どうして、みんなこんなに貯蓄できてるの?我が家だけが貯蓄できていないなんて!

老後は楽しみもなくず~~と働いて食べていくだけの人生なんだわ!

とひどく落ち込んでいました。

⇒老後の貯蓄の平均額は2372万円!平均値でみる老後のお金は?

2.他人の貯蓄額より我が家の資産の洗い出しを

総務省統計局が貯蓄高の平均値は、あくまでも他人のデータだと思えば

何のことはないんですよね。

当時の私はわかっていても、不安いっぱいの毎日を過ごしていていました。

だからと言って、老後の不安をもったまま何にも行動をしていませんでした。

今でも、老後のことは全く不安がないか?と言ったらウソになりますが

以前ほどではなくなりました。

理由は、我が家の老後に必要なお金。

つまり数字がはっきりとわかったからです。

50代も中盤に入ろうかという時に「もう不安をかかえたまま暮らすのはごめんだわ!

何とかしないと!」とやっと重い腰を上げました。

夫と二人で頭を突き合わせて電卓で計算!

計算といっても簡単で、足し算、引き算、かけ算、わり算と

この四則計算さえできればOK。

1.毎月の生活費はどれくらい必要なのか?

2.ローンはいくら残っているのか?

3.老後の資産はいくらあるのか?

4.退職金はいくらもらえるのか?

5.夫婦二人の年金はいくらもらえるのか?

6.老後の資金はいくら足りないのか?

はじき出された数字(金額)がわかったことで、対策を練ることが

できるようになったのです。

老後は、1年に1回は海外旅行へ行って!なんて夢は幻となってしました(笑)

でも老後の生活は、地に足を付けた身の丈にあった暮らしをすれば

不安がる必要はないことないんだ!

それがわかったことで、安堵しました。

3.資産の洗い出しが終わったら、シミュレーションをしてみる

資産の洗い出しで出た数字をもとにシミュレーションに

チャレンジしてみましょう。

⇒老後の生活は老後破産か?悠々自適か?シミュレーションしてみよう。

今は、銀行などのHPにシミュレーションのツールが簡単なものから

詳細なものまであります。

シミュレーションをすることで、表や図などで結果がでるので

イメージがつかみやすくなるんです。

思ったような結果がでなくても悲観することはないです。

我が家も、最初シミュレーションをしたら、80歳以降は資産が

マイナスになってしまってどうしよう!!と焦りました。

でも、生活費のムダを探したり、子どもたちへの結婚資金や新築祝いなどの

お祝い金の額を少なくするなど調整することでプラスに

持っていくことができたんです。

⇒老後は子どもにいくらぐらいお金を出すの?我が家の相場でOK!

シミュレーションを過信することはできませんが、大体の目安をつけて、肉付けしたり

そぎ落としていく作業をすることで、老後のへの不安は和らいだことは確かです。

3.まとめ

貯蓄額の平均値などのデータは、一部の富裕層が数字を押し上げていて

平均値より中央値を見よ!なんて言われていますよね。

参考程度に見る分にはいいけれど、自分に当てはめても何の意味もないことだと

思いませんか?

例えば、夫と同じ給料の同僚がいたとしても、生活費の使い方や親からの相続など

100の家庭があったら100通り、それぞれ資産の額が違うんですから。

それよりも、夫婦で老後の資金について、じっくり話し合うことが大事だと思うんです。

1.老後の資金は足りるのか?足りないのか?

2.足りるとしても、何にいくら使うのか?

3.足りなかったら、50代の内にいくら貯蓄したらいいのか?

4.定年後は、何歳まで働いたらいいのか?

老後の暮らしを予測できるのが、50代です。貯蓄高の平均値の発表をきっかけに

夫婦で老後のお金について話あってみませんか?