目次

1.老後の生活が破産するんじゃないかって不安だった。

50代になると、住宅ローンや教育費でどんどんお金が出ていくのに、老後の生活費のことも

心配しなければなりません。

自分たちの老後は、破産におちいるのか?それとも悠々自適に暮らしていけそうなのか?

私は今の預貯金や資産と退職金で果たして老後の生活ができるのか?とっても不安でした。

本当のところは「不安だけれど、もし路頭に迷うなら知らない方がいい」と現実を見るのが

怖かったのです。

テレビや雑誌で「ライフプランを立てて計画的にお金を管理しましょう」と耳に

するたびに、私もライフプランを作った方がいいことはわかっていました。

ファイナンシャルプランナーさんに相談したくても、預貯金が少ないから

恥ずかしくて相談できない。

ファイナンシャルプランナーさんに相談しにく時間がない。

何をどう相談すればいいのかわからない。

などと、あれこれと理由をつけて先延ばしにしていました。

しかし、ファイナンシャルプランナーさんに相談する前に、もっと早くから

簡単なシミュレーションソフトで、確認しておけば、老後の資金をもっと貯蓄できたんじゃ

ないかって後悔しました。

そこで、ネットにはライフプランをシミュレーションできるサイトが数多く存在しますが

今回「日本FP協会」のサイトを見てみました。

2.ライフプランのシミュレーションしてみよう。

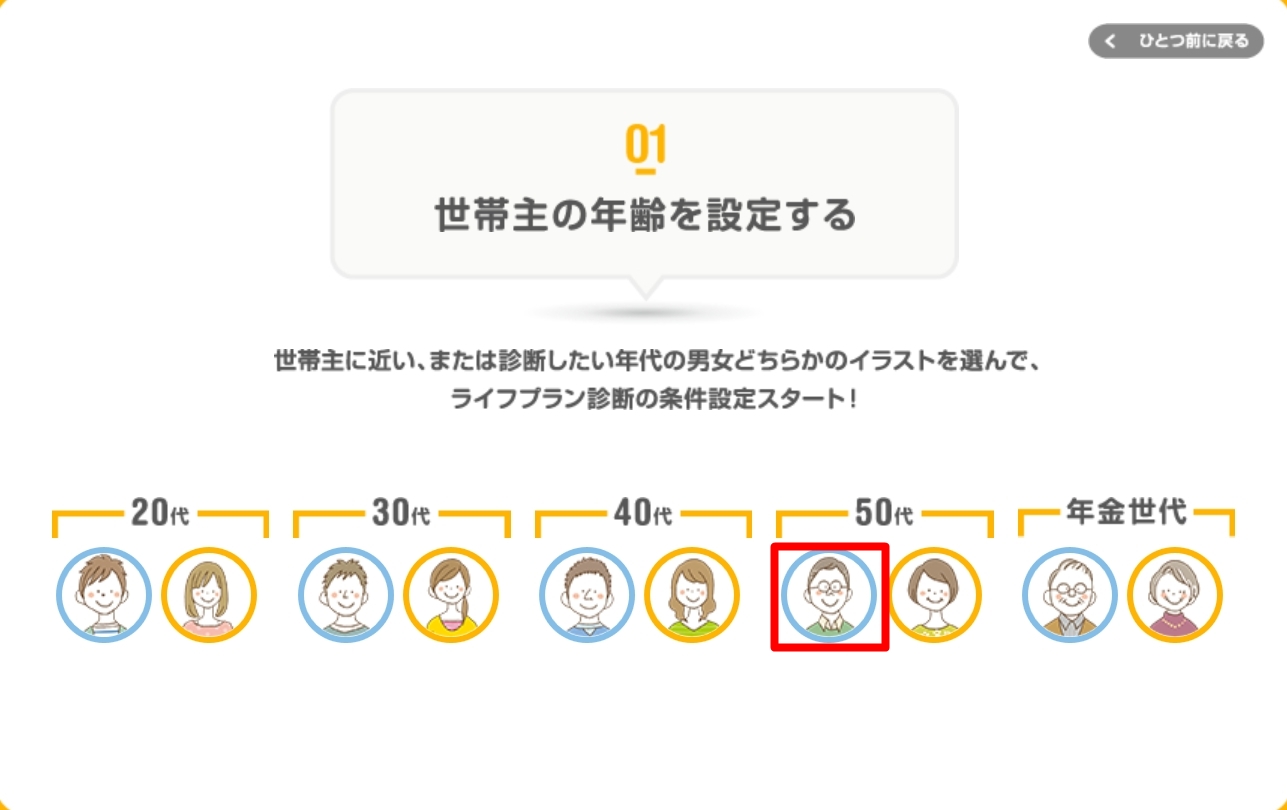

1.日本FP協会のライフプランを使ってシミュレーションをやってみることにしましょう。

日本FP協会のサイトにある「ライフプラン診断」は、イラストがあるのでとっつきやすく

細かな数字を入力しなくても、スイスイ進めるので手軽に診断してくれます。

「すぐに診断してみる」をクリックしてさっそく診断してみます。

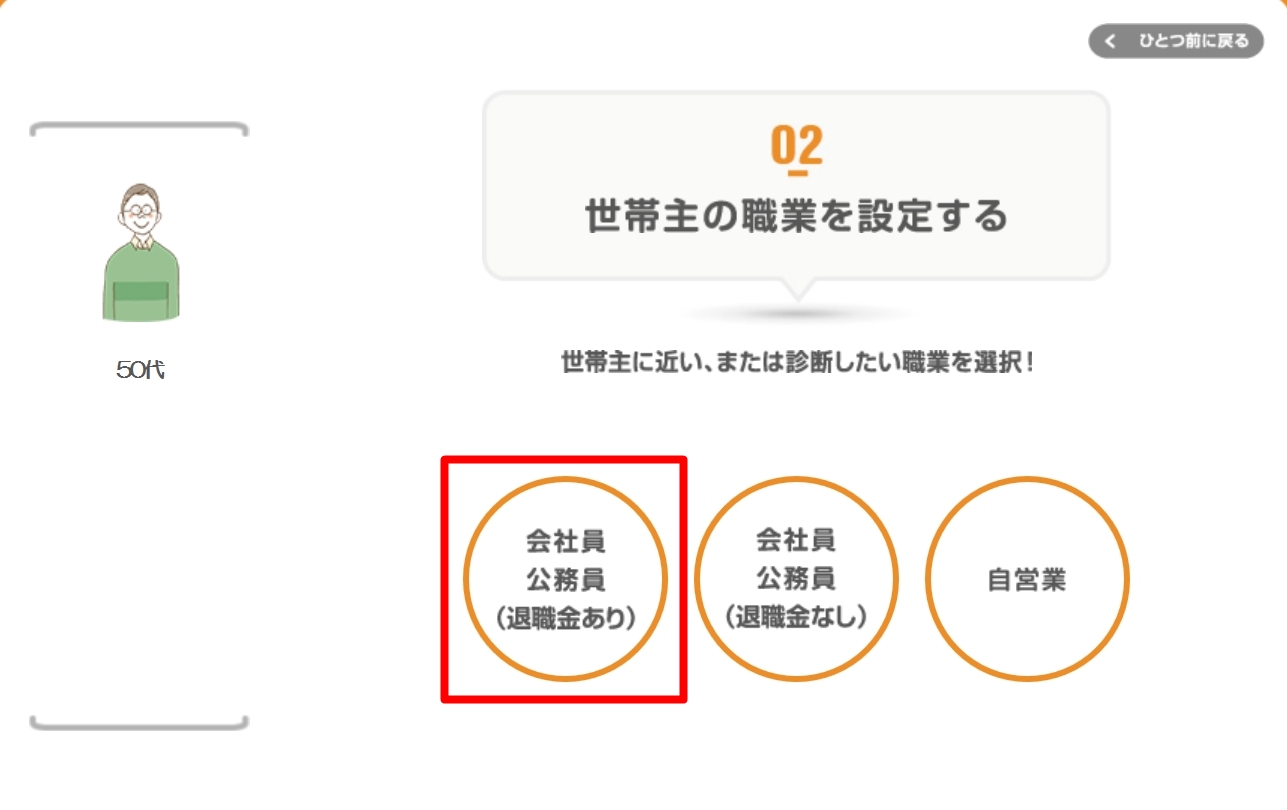

【診断するライフスタイルの条件】

世帯主:50代

世帯主:会社員・公務員

(退職金あり)

配偶者:あり

配偶者:専業主婦

子ども:1人

世帯年収:800万円

生活費 :30万円/月

住居費 :7万円/月

貯蓄額 :1000万円

【質問01】

【質問02】

【質問03】

【質問04】

【質問05】

【質問06】

【質問07】

【質問08】

【質問09】

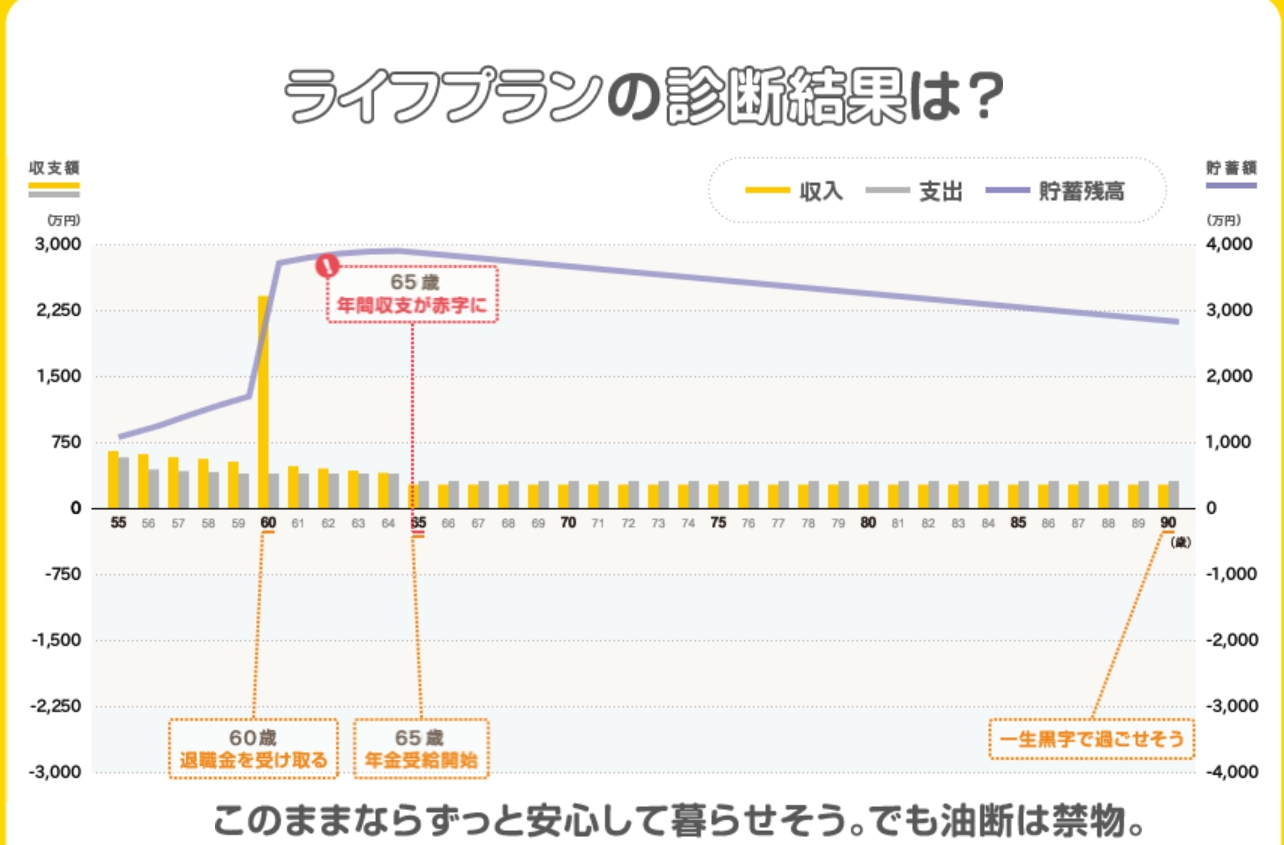

【ライフプランの診断】

ライフプランの診断をしてみましょう。

【ライフプランの診断結果」

今回のライフスタイルの条件であれば、生涯安泰に暮らせそうですね。

ただ、60歳定年時の退職金は、大卒の退職金の平均額が2,400万円といわれているので

退職金が少ない場合は、厳しい結果が予想されます。

【アドバイス】

【くらしのワンポイント知識】

老後は、生活費の他に医療費や介護費用も必要になってくるので、知識を得るサイトが

あるのもうれしいですよね。

【ファイナンシャルプランナーへの相談など】

いかがでしょうか?

老後のお金の流れがざっくりでも見ることができるので、参考にはなります。

ただ、もっと具体的に将来の家計をシミュレショーンしたいのなら日本FP協会のツール

を使ってみるといいでしょう。

3.老後の生活費をもっと詳しくシミュレーションしたいならFP協会の便利ツールでチェックを

日本FP協会のサイトには、「家計の収支確認表」、「家計のバランスシート」など5つの

ツールが用意されています。

これらは、数字や家族の年齢等を入力するだけで、家計の収支が見える化できるので

とっても便利です。

「家計の収支確認表」と「家計のキャッシュフロー表」の中を見てみます。

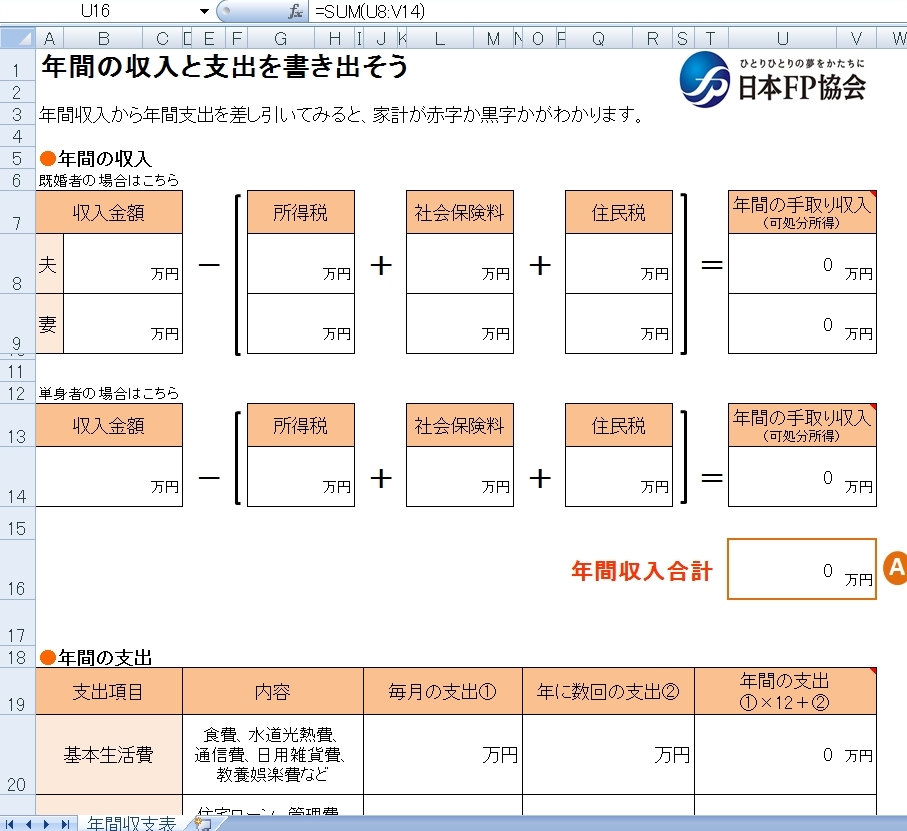

1.「家計の収支確認表」で家計が黒字なのか?赤字なのか?を確認できます。

貯蓄額や家計が赤字なのか?黒字なのか?を確認できます。

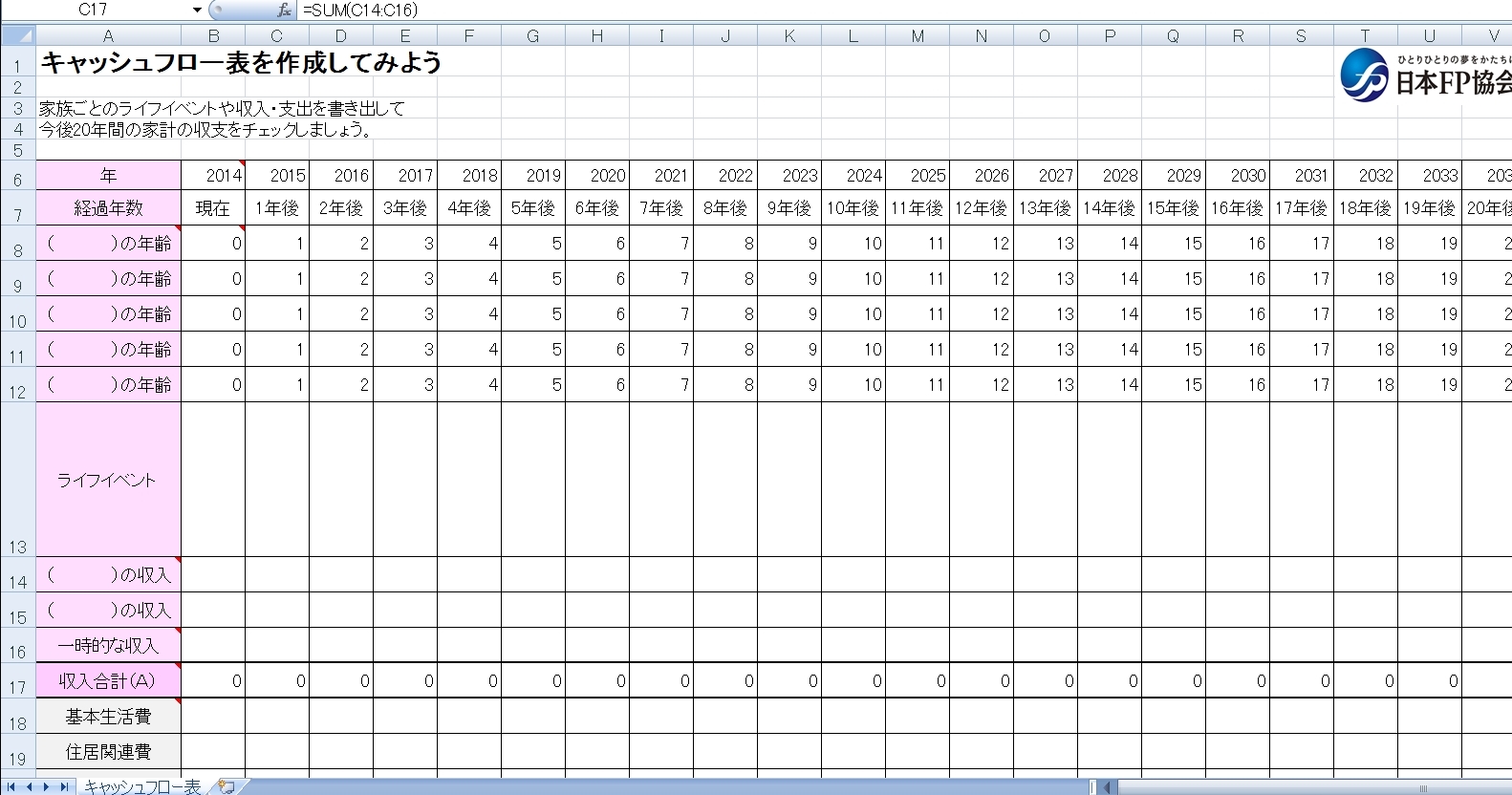

2.「家計のキャッシュフロー表」で将来を見てみましょう。

Excelのシートには計算式が入っているので、数字を入力するだけで結果が表示されます。

4.まとめ

ライフプランのシミュレーションやキャッシュフローを使うことで、現在の家計や老後の

生活費が診断できてとっても便利です。ぜひ夫婦でチャレンジしてみてください。

このシミュレーションやキャッシュフローを使うことで、良い点が3つあります。

1.家計や老後のことを夫婦で話し合うきっかけになる。

2.家計を見える化することで、将来を冷静に考えられる。

3.ファイナンシャルプランナーさんへより踏み込んだ相談ができる。

我が家は、夫の定年近くになるまで、シミュレーションや家計のキャッシュフローを

作ろうだなんて考えてもいませんでした。

今思えば、もっと早くからやっておけば、ムダに老後を不安がらず、冷静に

考えられたかもしれません。

でも、今からでも遅くはない(笑)と、収支が変動するたびに見直しています。

安心して老後の生活をおくるためにも、チャレンジすることをオススメします。