目次

50代が親の老後をロールモデルにしてはいけない5つの理由とは?

50代は子どもが独立し、住宅ローンにもメドがたってヤレヤレとひと息つく頃ですよね。

しかし、休む間もなく老後のことを考えなくてはなりません。

50代の私たちの老後の資金っていくら必要なの?生活費はいくらぐらいいるの?

そんな疑問を持った時、身近な存在として両親がいます。

両親に「老後の生活ってどうなの?年金で生活できるの?足りないお金は

退職金で補っているの?」と聞いてみる人もいるのではないでしょうか?

たぶん「そうねぇ。2人分を合わせたら何とか暮らしていけるし、足りない分は

退職金で何とかなるわ!万が一の時は生命保険や不動産を売ってもいいからね」なんて

答えが返ってきそうです。

私たちの世代では、住宅ローンを返すのがやっとで、それ以外に不動産を持つには

遺産や贈与以外にはムリではないでしょうか。

50代の親世代は、私たちとは違って恵まれた世代でもあるのです。

そこで、私たちの親世代の老後がロールモデルにならない理由について

私が考えた5つの理由についてあげてみます。

1.年金の受給額が多い

2.後期高齢者医療保険で窓口1割負担

3.自宅以外の不動産を所持

4.お宝生命保険を持っている

5.有価証券(株券)を持っている

以上5つのことを詳しくご紹介しますね。

1.親世代の年金の受給額が多い

平成29年3月

厚生労働省年金局より引用

上の表は、年金をもらっている年代の月額の平均額です。

年金が満額支給になる65歳と表にある最高齢の89歳の差額を計算してみます。

65歳は、149,918円

89歳は、171,740円

171,740円 - 149,918円 =21,822円

月額での差額は、21,822円

1年では

21,822円 × 12月 =261,864円

1年で26万円もの差があります。

これから加速する少子高齢化で、年金をもらう額は減ることは間違いありません。

さらに、税金や社会保険料が上がることも考えられます。

でも、元の年金額が多い今の高齢者と50代がもらえる年金の額の差が縮まることは

ないでしょう。

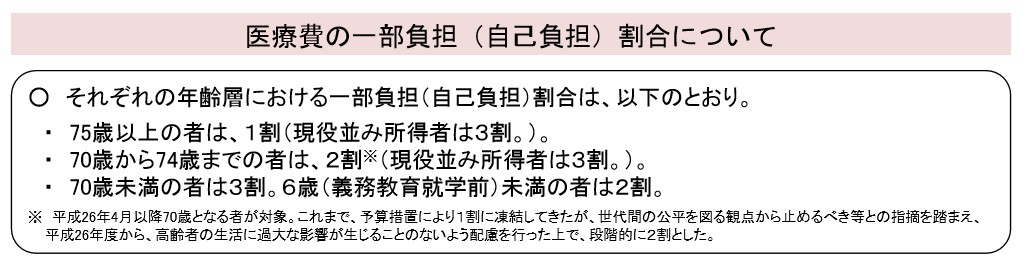

2.後期高齢者医療保険で窓口1割負担

厚生労働省から引用

医療費の一部負担は、現行では、70歳まで3割負担です。

一方で、親世代は1割負担ですむのです。

先日私は、かかりつけ医のすすめで、胃カメラを使って胃の検査をしました。

その時窓口に支払った医療費は、9,380円でした。

75歳以上であれば、9,380円の1/3である3,127円ですんでしまうのです。

現役世代である我が家と、年金生活者の75歳の所得の違いを考えれば

当然かもしれません。

でも、私たちが年金生活者で75歳になった時、はたして1割負担のままでしょうか?

今の国の財政などから考えられませんよね。

私たちが今できることは、医療費がかからないように健康管理をしていく必要がある

ということです。

3.高齢者は自宅以外の不動産を所持している

国土交通省 土地・建設産業局から引用

私たちの親世代は、高度成長期の時代に不動産を購入している人が

多いのではないでしょうか。

上の表からも、自分たちが住んでいる宅地以外に不動産を取得しているのは

高齢者が多いのです。

我が家なんて、自分たちの住む不動産すら手に入れられなかった者としては

羨ましい限りですよ。

私や夫の両親、叔父や叔母たちも自宅以外の不動産を持っているか、売却したことで

高額のお金を手にしています。

不動産の価値は、購入時よりも10倍~100倍以上になっている場合もあるでしょう。

売ればお金になる不動産を持っていることは老後は心強いですよね。

マイホームを購入するのがやっとの世代からみると、世代間の格差を思い知らされます。

ただ、すでに始まっている空き家問題を考えた時、不動産を複数持っているメリットがあるのか?

国の政策を見守る必要があるでしょうね。

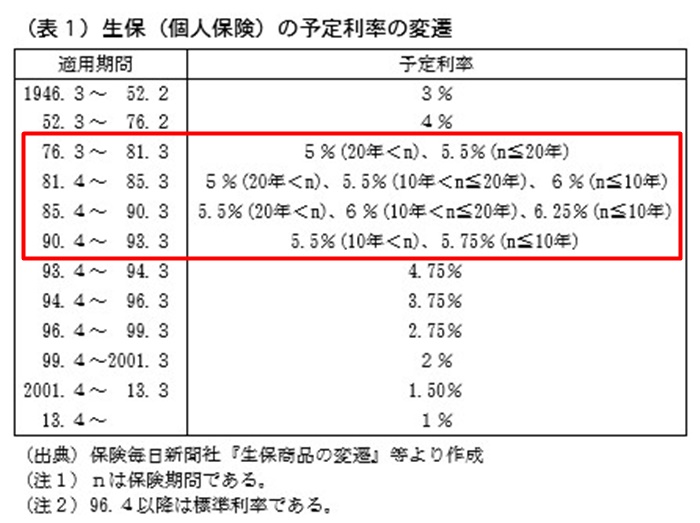

4.お宝保険を持っている

社団法人 農協共済総合研究所から引用

上の表は生命保険の予定利率の年代別の推移です。

予定利率とは

予定利率(よていりりつ)とは、生命保険の契約者に対して約束する運用利回りのこと。

1976年から1993年までは、5%から6%以上もの予定利なっています。

これだけの利回りは、今となっては夢のようですよね。

2013年では1%まで予定利率が下がり、さらに今年2017年では1%以下になった

生命保険の商品もあるようです。

先月帰省したさい、保険について話をしていた時父から

「今ある生命保険は解約しないようにと、保険会社のセールスマンに言われているんだ!」

私は「なぜ?そのセールスマンって大丈夫なの?」と聞くと

父は「お宝保険だからって言ってたよ」と。

つまり、20年以上も前に加入した生命保険には、商品によっては利率が良いので

そのまま持ち続けなさいということらしい。

予定利率がいい時代の生命保険を「お宝保険」と言うらしいのです。

50代でも生命保険を見直してみたら、もしかしたら「お宝保険」があるかもしれませんよ。

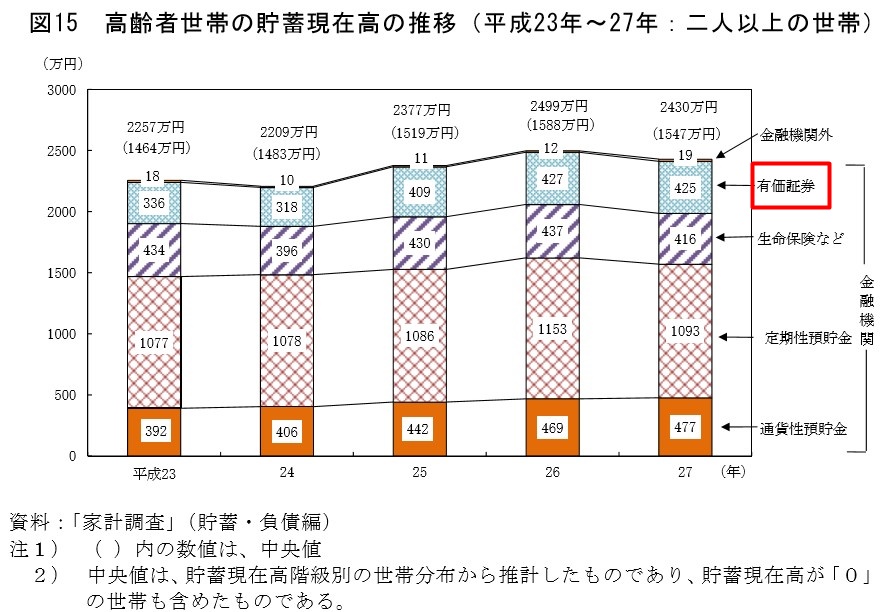

5.有価証券(株券)をもっている

総務省から引用

高齢者世帯がどのような金融資産を持っているか?という表です。

有価証券イコール株券といっていいでしょう。

有価証券に限ってみると、平成27年で平均425万円も持っていることになります。

バブル期以降、リーマンショックなどで株券がただの紙切れになってしまった人もいる中

優良銘柄を持ち続けることで利益を出しているのでしょう。

親世代は、資産に余裕がある分、金融の知識をつけてそれを老後の資産としている

ことがわかります。

私は、お金についての勉強をしてこなかったことを50代になって後悔しています。

あまりにも遅すぎる!

6.50代の老後は親世代とは違った老後が待っている

私の父は定年後、年金と失業給付を同時にもらっていました。

退職後もしばらく元の会社で臨時で働いていましたが、年金を減らされることは

ありませんでした。

当時の国の財政や、経済の好調さなどの恩恵を受けた親世代は、国内や海外への旅行を

楽しむことができたのでしょう。

しかし、今はどうでしょうか。

定年後に失業給付の手続きをすると、特別支給の厚生年金は支給停止になります。

日本年金機構「雇用保険の失業給付と年金は同時に受けられるの?」

http://www.nenkin.go.jp/service/jukyu/roureinenkin/koyou-chosei/20140421-03.html

雇用延長で働き続ければ、一定の収入があるとみなされ、年金額が減らされます。

さらに、もらう年金の額だけでは到底生活なんかできませんから、不足分を退職金や

預貯金から補てんする。

それも無ければ、働き続けなければなりません。

悠々自適の老後は、親世代で終わってしまった!と思っていいのです。

親世代は羨ましけれど、高度経済成長を支えたことに感謝しつつ

自分たちの老後をどうするのか?を自分で考え備えていくこと。

そして、子どもたちに遺産を残せなくても、お金の迷惑をかけないで

すこやかに生きていくことが私たちに必要な老後だと思うのです。