医療保険って本当に必要なの?

ってずーっと思っていて。

だって、定年後の夫の給料がガックンって減ってしまいます。

このままじゃ、生活できないよ!ってことで

少しづつ固定費を見直し中なんですが、中でも医療保険が高いんですよ?

見直した方がいいのか。いっそ入らないほうがいいんじゃないか。

どうしたらいいんでだろう。

目次

1.高額療養費制度を利用すると医療保険って必要!?

夫は、過去にケガで入院したことがあります。

入院期間が40日

夫の会社の健康保険組合は

1ヶ月25,000円以上は付加給付として扱われます。

入院期間が40日ってことは

1ヶ月を31日とすると、2ヶ月にまたがっているので

けがの入院費は、50,000円ということになります。

夫の医療保険は10年満期まで

月額7,500円×12ヶ月×10年=900,000円

そこから、入院した40日分の保険料を差し引くと

900,000円(総支払額)-400,000円(保険金受取額)=500,000円

40日間の入院だったので、400,000円と高額の保険金を受け取りましたが、

一方で、500,000円は保険会社に支払ってることになるんです。

夫がケガで入院したときは、頭の中がてんやわんやで入院費のことなんて

考える余裕なんてありませんでした!

集中治療室で「ウン!ウン!」うなっていて

私や子どもたち、見舞い客のこともわからない状態。

もう、ただただ回復を祈る毎日。

でも、夫が良くなってくると、入院費のことで、札束が頭に浮かんでくるんですよ。

どれだけ払うんだろう??って。でも実際には50,000円だけだった。

正直、400,000円(保険金受取額)もらってうれしかったけど

それって、払った保険料でしょ。

500,000円は保険会社に払っているんだったら

医療保険に入らなくてもよくない?って

でも、高額療養費制度と健康保険組合の付加給付があるからなんです。

高額療養費制度とは

医療費の自己負担額が高額になった。

家計の負担を軽減できるように一定額(自己負担限度額)を超えた場合に

その超えた金額を支給する制度として、高額療養費制度(こうがくりょうようひせいど)があります。

ただし、入院時の食事療養や生活療養、差額ベッド代等の特別料金、歯科材料における特別料金、

先進医療の先進技術部分など、保険外の自己負担額は対象外となります。

夫は65歳まで、会社の健康保険組合に加入できるので

5年間は1ヶ月25,000円以上の医療費(差額ベッド代、食事代別)が

かかりません。

心配なのが65歳になって、国民健康保険になると

「高額療養費制度」の年齢や収入によって差がでてくるようなんです。

そこでシュミレーションしてみました。

![]()

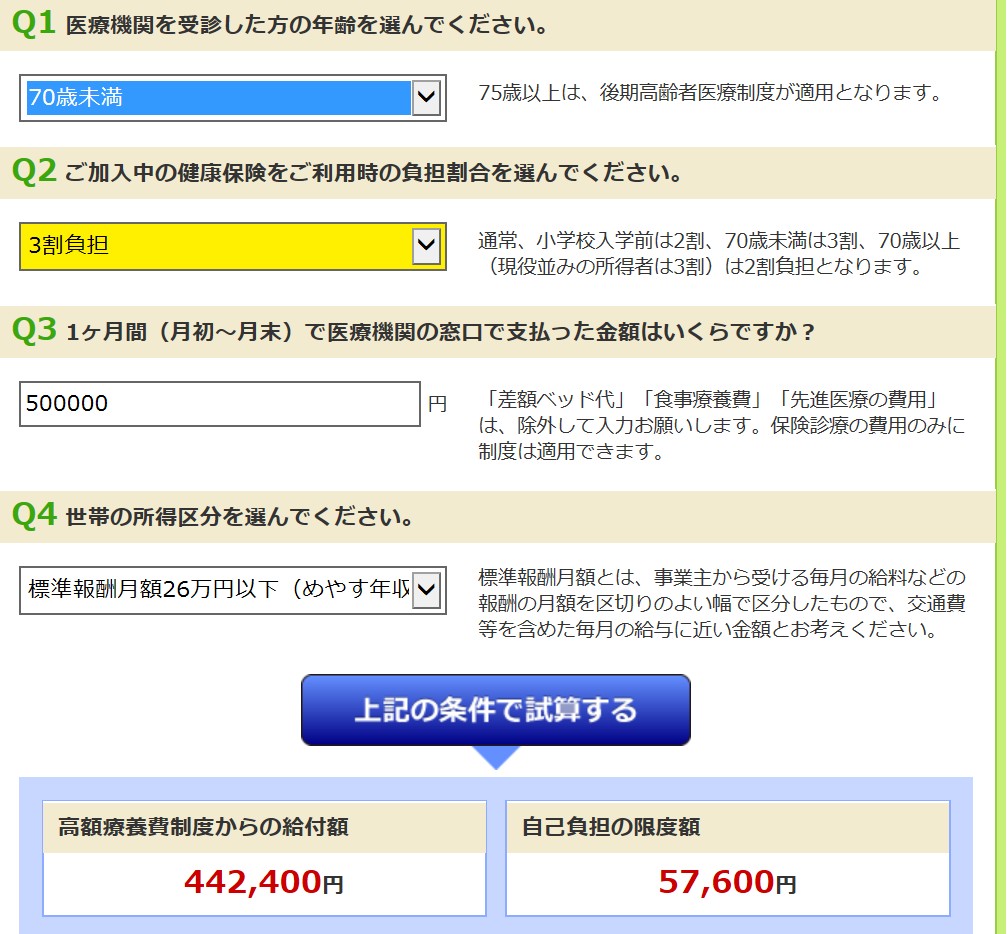

例1

70歳未満、3割負担、50万(窓口負担)、標準報酬月額26万円以下

試算結果 57,600円

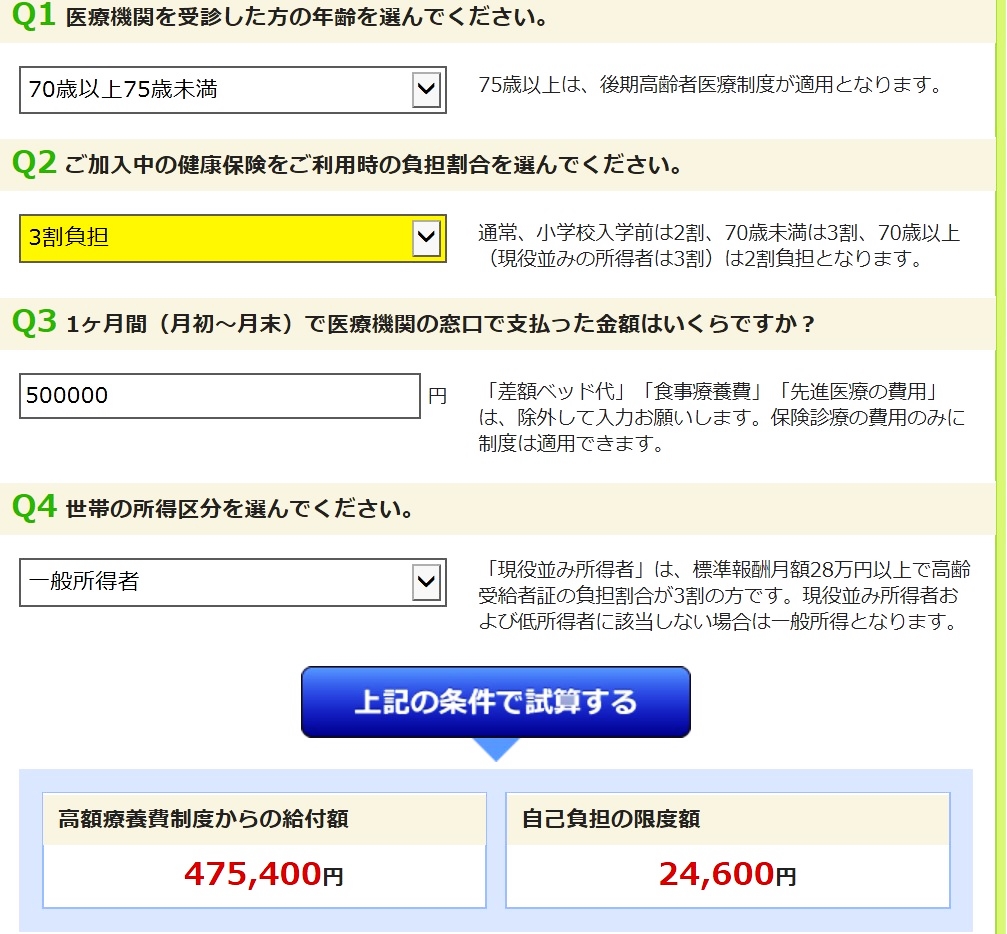

例2

70歳以上75歳未満、3割負担、50万(窓口負担)、一般所得者

試算結果 24,600円

この金額だと、出せるよね?って思いませんか?

でもこれに、「差額ベッド代」「食事療養費」「先進医療の費用」は、入っていません。

「差額ベッド代」の平均額が5,829円

「食事療養費」は1日780円(280円×3食)×入院日数

「先進医療の費用」は50万円~200万円くらい?

ざっくり見ると、高額療養費以外にかかるお金がハンパじゃないよね。

そこで、夫が

「これから、年をとっていくと、ガンになる確率だって高くなるんだし

先進医療で助かるかも。なんてお医者さんに言われたら

先生!なんとしてもお願いします!ってすがってしまうんじゃない?

先進医療が50万円だろが200万円だろうが助かるなら

お願いしたいけど。

お金が無けりゃ、助かるものも助けられない!

でも、保険からお金が出るとしたら、気持ちにゆとりがでるでしょ?」

結論は

やっぱり、医療保険に入っておいたほうがいいよね。

ってことになしました。

ここで問題が!今までの保険加入中に病気が発症しているんです!

すでに病気持ちの中年夫婦が入れる医療保険なんてあるんだろうか?と

不安になったんです。

2.持病があっても入れる保険はあるんだろうか?

持病があっても入れる保険があるのか調べてみたら、あるんですね。

「引受基準緩和型」と呼ばれるものです。

3つの質問にすべてOKなら加入できるところがあるみたい。

- 最近3ヵ月以内に受けた医師による検査または診察で、入院または手術をすすめられたことがありますか。

- 過去1年以内に、病気やケガで入院したこと、または手術を受けたことがありますか。

- 過去5年以内に、ガン(悪性新生物および上皮内新生物)または肝硬変で、入院したこと、または手術を受けたことがありますか。

カンタン告知で入れる医療保険

この3社を保険内容をチェックしてみたけれど、どれがいいんだか

チンプンカンプン!

カンタンな告知だけで大丈夫なの?

いざ!という時に、もらえなことにならないの?

と不安でいっぱいになってしまったんです。

よし!それじゃ専門家に相談するしかない!ってことで

ファイナンシャルプランナーさんに予約をいれました。

3.ファイナンシャルプランナーさんに相談してみました。

申し込むと、相談日時を指定したハガキが届きます。

ファイナンシャルプランナーさんに相談するのは初めてだったので

どんな方なんだろうって、ちょっとドキドキして待ち合わせの

ホテルのラウンジに向かいました。

お会いした方は上品な年配の女性で

FP以外にも相続だったり、住宅ローンのアドバイスもできる人でした。

優しくこちらの話に耳を傾けてくださって安心感がありましたね。

「引受基準緩和型」を選んだほうがいい?

「引受基準緩和型」の特徴

1.加入前に発病した病気の再発・悪化による入院・手術でも

入院給付金を受け取る事ができる。

2.契約から1年以内に保険金(給付金)を受け取る場合には、50%削減される。

3.保険料が高い。

私「夫も私も持病があって薬を飲んでいるんで

「引受基準緩和型」になるんですよね」

FPさん「すぐに「引受基準緩和型」は、すぐに決めるんじゃなくて

今飲んでいる薬や健康診断の数値によっては通常の医療保険でも入れるものを

検討したほうがいいと思いますよ」

私「えぇそうなんですか?知らなかったわ!」

FPさん「まずは、通常の医療保険に入れるかどうか審査してもらって

ダメだったら「引受基準緩和型」を検討しても遅くないと思いますよ」

詳細なデータを提出して、保険会社に審査してもらう

私「1番心配なのが、必要な時に本当に給付してもらえるのかってことなんです。

「告知義務違反」で裁判になってるって聞くので」

FPさん「今は告知はカンタン!だから、すぐに入れますって商品が多いんだけど、

そこが心配なのね。

保険会社に、詳細な告知書を書いて、データといっしょに提出すれば

審査してもらうことができるんですよ。

その時に提出するデータは、健康診断書や人間ドックの直近のデータです。

それと告知書には、今飲んでいる薬の名前とか、何年通院しているとか

包み隠さず書いてくださいね」

美点評価できるものは告知書に書く

FPさん「告知書に書くときには、美点評価も書いてくださいね」

私「えぇ??美点評価って なんですか?」

FPさん「美点評価とは、以前より病気が良くなってきていることを書くことです。

- 血圧の薬を飲んでいるけど、数値が正常範囲です。

- 喘息の薬を飲んでいるけど、薬の量が減っている。

- お医者さんからよくなってきてるよと言われている。

審査するうえで保険に入りやすくなる可能性があるんですよ」

保険会社は大手を選ぶ

私「保険会社をどこを選んだらいいか?迷っていて、商品もたくさんあって」

FPさん「おすすめは、大手の保険会社ですね。小規模の保険会社でも

アットホームな対応で人気もあるんですが、万が一倒産したときに

保険金が支払われない可能性がないとは言えないんです」

私「なるほど。銀行だって潰れてるんだから、保険会社だってわからいですよね」

FPさん「それから、商品によっては約款に

「想定以上の大規模災害時には

保険料を削減または支払わない場合がある」と

明記されていることがあります。

ただ、「東日本大震災」、「阪神淡路大震災」の時は支払われました。

これは、国から支払うよう通達があったようなんです。

こういう時も、資金力のある大手の保険会社のほうが安心なんです」

私「日本に住んでいれば、いつ震災にあうかわからないですもんね」

国民健康保険もいつ改悪されるかわからない

FPさん「65歳から年金生活ですよね。年金も財政難から将来受給開始の年齢が

70歳からなんていわれてます。国民健康保険も例外じゃないでしょう。

この仕事をしていていると、健康に自信がある人でも

70歳ぐらいから病気を発症する人が増えてくるんです。

国民健康保険が70歳以上の高齢者に対して

どうかわっていくのか不透明なんですよ。

だから、将来の安心料としても

医療保険は入っておいたほうがいいと思いますよ」

私「なるほど」

FPさんに相談してよかった5つのこと。

自分で資料を取り寄せて読んでも

ホームページを読んでも、専門用語が理解できなかったり

ハードルが高すぎなんじゃない?(←私が悪いんです)って

考えるのがイヤになってしまった私。

FPさんが、詳しく説明してくださったことで

5つのことがわかりました。

- 「引受基準緩和型」に決める前に、通常の医療保険も検討すること。

- 保険会社に審査してもらうときは、人間ドックなどは直近のデータを提出すること。

- 告知書には、詳しく、薬の名前なども記入すること。

- 保険会社は大手が安心。

- 国民健康保険の将来は不透明。

これだけのことを、自分で理解するのは無理でした。

思い切ってFPさんにご相談させていただいて、本当によかったです。

それと今回は情報を共有する意味で、夫も同席しました。

5つのことを踏まえて、これからどんな医療保険にはいるか

夫と相談しながら、決めたいと思っています。

FPさんに相談するなら、夫婦いっしょのほうが

同じ理解度で、話し合うことができるのでオススメですよ。