目次

1.70歳まで年金の繰り下げ(65歳以降)とは?

人生100年時代、平均寿命が延びてきていることから年金額額を70歳まで繰り下げて

多くもらったほうがよいなどの声を聞くようになりました。

年金の繰り下げ受給とは

65歳で請求せずに66歳以降70歳までの間で申し出た時から老齢年金を繰下げて請求できます。繰下げ率は、繰下げの請求をした時点に応じて年金額が増額されます。

繰下げには、老齢基礎年金の繰下げと老齢厚生年金の繰下げがあります。日本年金機構HPより

年金を繰り下げ(65歳以降)受給のメリットはもらう年金の額が増えることで

65歳以降70歳まで繰り下げ受給すると、最大42%もの増額になります。

5年間の据え置きで、42%も増えるんですから魅力ある制度といえるかもしれませんね。

ただ、この繰り下げ受給にはデメリットがあり、老後の生活費は年金主な収入源と考えるなら、この5年間の生活費をどうするか?

など、簡単には決断できない要素もあります。

私の夫が65歳になるのもあと少し。65歳から年金をもらうのか?それとも繰り下げ受給をするのか

その決断が迫りつつあります。

そこでまずは、繰り下げ受給すると年金の額があどれくらい増えるのか?

どのようなデメリットがあるのか?など私なりに調べてみたので

ご紹介します。

2.老齢基礎年金(国民年金)の繰り下げ受給の増額率と額

1.繰下げ請求と増額率

増額率は1年ごとに0.7%アップします。

| 請求時の年齢 | 増額率 |

|---|---|

| 66歳0ヵ月~66歳11ヵ月 | 8.4%~16.1% |

| 67歳0ヵ月~67歳11ヵ月 | 16.8%~24.5% |

| 68歳0ヵ月~68歳11ヵ月 | 25.2%~32.9% |

| 69歳0ヵ月~69歳11ヵ月 | 33.6%~41.3% |

| 70歳0ヵ月~ | 42.0% |

引用日本年金機構

老齢基礎年金(国民年金)70歳まで繰り下げると42.0%も増額できることになります。

老齢基礎年金(国民年金)の満額支給は平成30年度は7793,000円となっているので

満額支給をもとに計算してみました。

老齢基礎年金(国民年金)満額受給の場合 (7793,000円)

| 受給額/年 | 受給額/月 | 差額 | |

| 65歳から受給 | 779,300 | 64,942 | |

| 70歳から受給 | 1,106,606 | 92,217 | 27,276 |

老齢基礎年金(国民年金)を70歳まで繰り下げると1年で1,106,606円

月額27,276円増額になります。

3.老齢厚生年金(厚生年金)の繰り下げ受給

1.繰下げ請求の増額率

老齢基礎年金(国民年金)と同様増額率は1年ごとに0.7%アップします。

| 請求時の年齢 | 増額率 |

|---|---|

| 66歳0ヵ月~66歳11ヵ月 | 8.4%~16.1% |

| 67歳0ヵ月~67歳11ヵ月 | 16.8%~24.5% |

| 68歳0ヵ月~68歳11ヵ月 | 25.2%~32.9% |

| 69歳0ヵ月~69歳11ヵ月 | 33.6%~41.3% |

| 70歳0ヵ月~ | 42.0% |

引用日本年金機構

老齢厚生年金(厚生年金)も老齢基礎年金(国民年金)同様に70歳では42%の

増額になります。

わかりやすいように老齢厚生年金の受給額を100万円と200万円で計算してみました。

【受給額1,000,000円/年の場合】

| 受給額/年 | 受給額/月 | 差額 | |

| 65歳から受給 | 1,000,000 | 83,333 | |

| 70歳から受給 | 1,420,000 | 118,333 | 35,000 |

70歳から受給すると年額1,420,000円、月額118,333円と10万円の大台にのり

月額35,000円の増額になります。

老齢厚生年金が1年で2,000,000円の場合の額を計算してみます。

【受給額2,000,000円/年の場合】

| 受給額/年 | 受給額/月 | 差額 | |

| 65歳から受給 | 2,000,000 | 166,667 | |

| 70歳から受給 | 2,840,000 | 236,667 | 70,000 |

70歳から受給すると年額2,840,000円、月額236,667円と20万円の大台にのり

月額で70,000円の増額になります。

男性で勤続年数が37年であれば、老齢厚生年金が2,000,000/年に該当する人が多いのではないでしょうか。

老齢基礎年金(国民年金)と老齢厚生年金(厚生年金)両方一緒に繰り下げなくてもOKで

どちらか一方だけ繰り下げることもできます。

女性の平均寿命が長い今、妻の年金だけ繰り下げして、夫亡きあとの生活費を増やすといった方法もあります。

どのような形で繰り下げするかはよく考えて選択するとよいでしょう。

4.繰り下げ受給をした場合のデメリットは?

繰り下げ受給を選択した場合のデメリットについてご紹介します

1.老齢基礎年金(国民年金)の場合

1.65歳から66歳までの間に遺族年金や障害年金を受けることになったら繰り下げ請求ができません。

2.66歳以降に他の年金をもらうことになったら増額率が固定されます。

3.繰り下げ請求は、老齢基礎年金(国民年金)をもらえることになってから1年以上待たなければなりません。

4.繰り下げ請求は遺族が代わって行うことができません。

※繰り下げの待機中に本人が亡くなった場合で未支給請求があれば遺族に支払われます。

以上「日本年金機構」のサイトよりピックアップしました。

2.老齢厚生年金(厚生年金)の場合

老齢厚生年金(厚生年金)を繰り下げの請求をした場合のデメリットです。

1.65歳から66歳までの間に遺族年金や障害年金を受けることになったら繰り下げ請求ができません。

2.66歳以降に他の年金をもらうことになったら増額率が固定されます。

3.繰り下げ請求は、老齢基礎年金(国民年金)をもらえることになってから1年以上待たなければなりません。

4.繰り下げ請求は遺族が代わって行うことができません。

5.加給年金額は、繰り下げしても増額されません。また、繰り下げ待期期間中は「加給年金部分のみ」を受け取ることもできません。

※加給年金は65歳以上の厚生年金受給者にたいして、妻が65歳になるまでの間支給する年金で、老齢基礎年金(国民年金)には

ありません。

以上「日本年金機構」のサイトよりピックアップしました。

3.年金の繰り下げ受給をする前に考えること

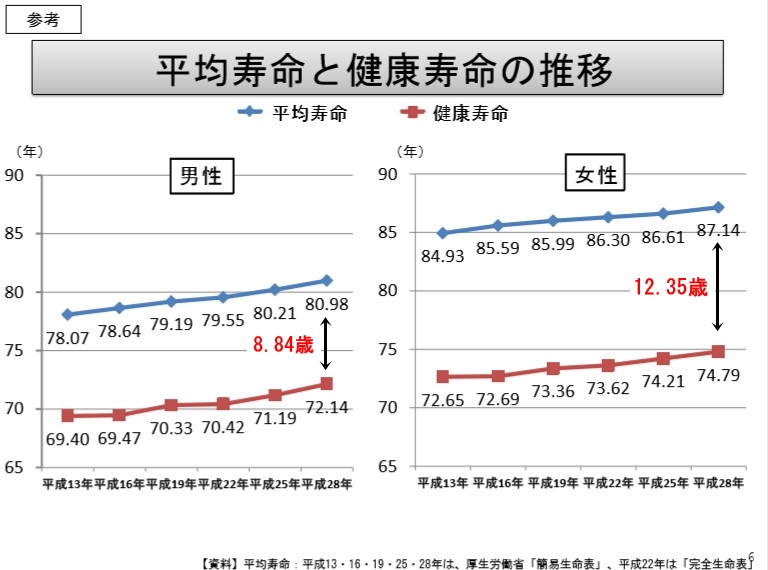

1.健康寿命と自分の健康状態を考える

老後はどのように過ごそうか?と楽しみにしている人は多いはず。

趣味を深める、旅行をする、田舎へ移住して農業にチャレンジするなど。でも基本健康でなければ何もできません。

厚生労働省では健康寿命の平均値を発表していて男性は72.14歳、女性は74.79歳です。あくまで平均値ですが、70代後半以降は何らかの持病を持っている人が

多くなると予想されます。

70歳まで年金をもらわず働いて「さぁ!これから自分の好きなことをしよう」と思っても数年で体を壊してしまうことも。

老後の生活費を増やすために長く働いてきても、老後を楽しむ時間が短いのはどうでしょう?

考え方はひとそれぞれですが、長寿の家系であったり、健康に自信があるなど自分の体と相談したうえで繰り下げ受給を検討してみることも

大切でしょう。

2.繰り下げ受給で年金額が増えると税金や社会保険料の負担が増える

年金も所得と考えられて、所得税、住民税、介護保険料、国民健康保険料などが引かれ

当然年金額が増えれば、その分引かれる額も増えることも考えなければなりません。

繰り下げ受給をした場合の税金や社会保険料はいくらになるのか?詳しいことが知りたい場合は年金事務所で

相談してみるといいでしょう。

第一生命経済研究所 エコノミスト 星野卓也氏が

「年金繰り下げ受給にも「壁」②」(2018年2月21日(水)繰り下げ受給の税金について

発表しています。

3.年金繰り下げの待機期間中の生活費を夫婦で話し合っておく

年金の繰り下げなんてまだまだ先のことだわ!と思っていませんか?

恥ずかしい話私は50代になってからやっと老後のことを考え始めたものの

アッという間に夫の定年、その後再雇用とまたたく間時間が過ぎていきました。

その再雇用の契約もあと数年で終わり65歳となります。

政府は「高齢社会対策大綱」では、

65歳より後に受給を開始する繰下げ制度について、積極的に制度の周知に取り組むとともに70歳以降の受給開始を選択可能とする

(一部抜粋)

引用内閣府

など制度改正の検討に入っています。

このことから、年金の受給を70歳まで繰り下げることによるメリットの話があちこちで論じられていますが

デメリットについての知識を踏まえて決断することが重要ではないでしょうか。

繰り下げ受給の制度のデメリット以外にも、70歳までの5年間の生活費どうするのか?

仕事をするのか?資産を食いつぶしていくのか?夫婦で時間をかけて話し合うことが大事だと思い

記事にしてみました。