住宅金融支援機構が実施する満60歳~借りられる住宅ローン【リ・バース60】(調査期間平成30年~9月)の利用実績を発表しました。

【リ・バース60】に申し込みをした人、資金の使い方、毎月の返済額の平均値、割合などをご紹介します。

目次

1.【リバースモゲージ】と【リ・バース60】の違い

高齢者を対象にしたローンで代表的なのが【リバースモーゲージ】と【リ・バース60】です。似たような名称ですが借り入れる内容には違いがあります。

1.【リバースモゲージ】とは

【リバースモゲージ】は、高齢者で現金収入や金融資産がない人を救済するために自宅を担保にお金を貸してくれるローン。

自宅を担保に民間の銀行から借金をして生活費や家の修復などにあてることができ利用者の自由度が高いこと。

また、最終的には担保となった自宅を手放すことになりますが、ローン返済中は自宅に住み続けられることがメリットです。

2.【リ・バース60】とは

【リ・バース60】は満60歳以上を対象にした住宅ローンで、持ち家のリフォーム、一戸建てからマンションへの住み替え、賃貸から持ち家の購入、サービス付き高齢者住宅向けの入居一時金など高齢者の住宅関連に特化したローンのことをいいます。

【リバースモゲージ】と同様に【リ・バース60】も住み続けられることの安心感を持てること、また生存中は金利のみの返済なので返済額を抑えられるのがメリットです。

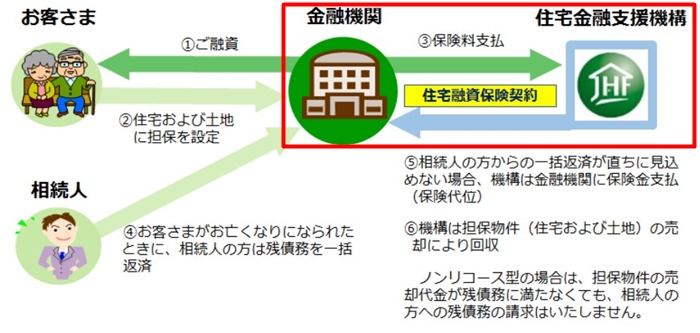

【リ・バース60】の仕組みのひとつに金融機関と住宅金融支援機構が結ぶ「住宅融資保険」というものがあります。

【リ・バース60】の仕組み

これは、簡単にいうと金融機関が住宅金融支援機構へ保険料を支払うことで、返済がなされなかった場合に住宅金融支援機構から金融機関へ保険金が支払われるという構図です。

2.住宅金融支援機構の【リ・バース60】は60歳~借り入れできる住宅ローンの利用実態

では、住宅金融支援機構が発表した【リ・バース60】の利用実績を見てみましょう。

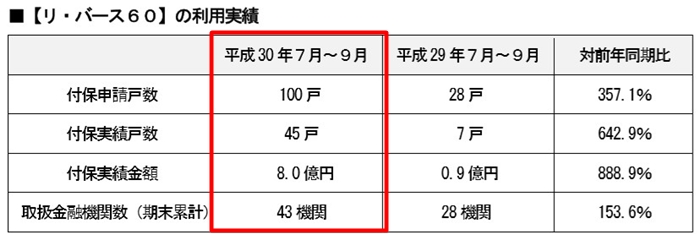

1.利用実績は全体的に増加傾向

前年度の平成29年7月~9月までの利用実績に比べて、付保申請戸数、付保実績戸数、付保実績金額、取扱金融機関数とも増加しています。

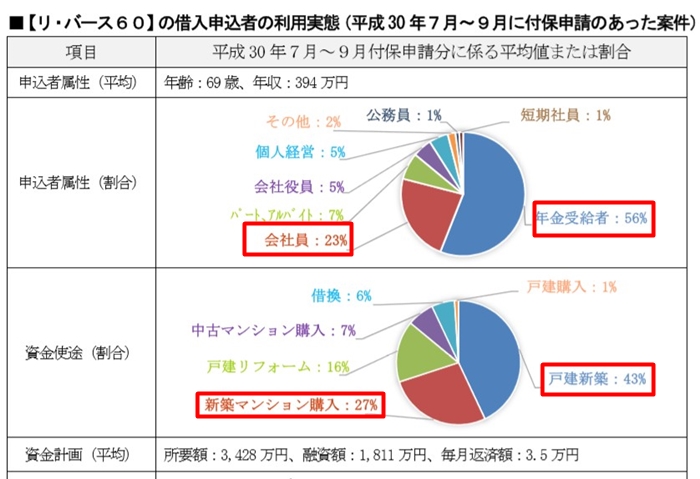

2.【リ・バース60】借入申込者の利用実績は年金受給者、戸建新築が多い

申込者年齢が69歳、年収は394万円

申込者の属性は、年金受給者が56%、次に会社員の23%

資金の使いみちは、戸建て新築が43%、次に新築マンション購入で27%

資金計画は、所要額が3,428万円、融資額が1,811万円、毎月の返済額が3.5万円

この平均値から借り入れた人を想像すると、70歳前後の年金生活者で、家を建て替えるために【リ・バース60】を利用したことがうかがえます。

また、年収の平均が394万円は月額328,333円で年金受給者の平均受給額よりも高額あることや1,811万円もの融資が審査を通ったことを考えると、現役時代の収入や資産をそれなりに持っていた人が【リ・バース60】を利用していることがイメージできます。

3.【リ・バース60】は建て替えに利用する人が最も多い

利用する人の割合は古くなった戸建てを建て替える、戸建てからマンションへの住み替えなど、すでに持っている不動産をベースに不足分を【リ・バース60】でパターンが多いようです。

4.「ノンリコース型」と「リコース型」とは

![]()

【リ・バース60】の返済方法に「リコース型」と「ノンリコース型」の2つの方法があります。

「リコース型」は、融資を受けた人がなくなった後、担保物件(土地、建物)を売った代金でローンの完済できない場合残りの金額を相続する人へ請求することをいいます。

「ノンリコース型」は、「リコース型」の逆で、相続する人へ請求しないこといい、89%がこの「ノンリコース型」を選んでいます。

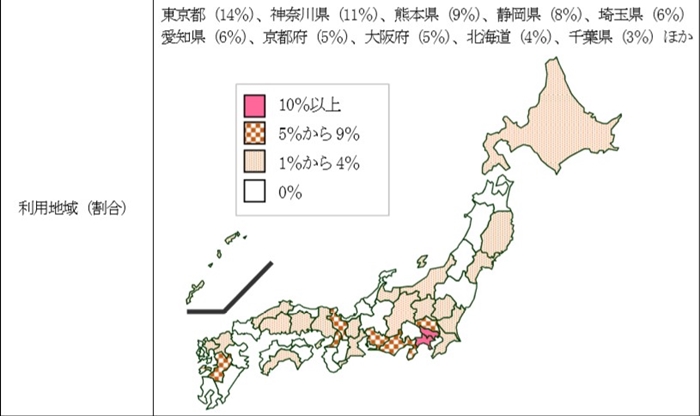

5.利用地域は首都圏など主要都市が多い

上の図をみると利用地域は東京都の14%、神奈川県11%と全体的に首都圏と主要都市に多いことがわかります。

取扱金融機関が「三菱UFJ銀行」「りそな銀行」「北洋銀行」「千葉銀行」などの都市銀行から「七十七銀行」「足利銀行」の地方銀行、信用金庫まで、昨年の28機関から43機関までに増えたことから、今後【リ・バース60】の利用が増えることが期待されます。

引用【住宅金融支援機構 取扱金融機関】

3.まとめ

【リ・バース60】は満60歳以降でも住宅ローンが組めるので、新築物件の購入や建て替えなど住宅関連の自由度が広がったと思います。

今まで社宅暮らしで老後は賃貸を考えていた人、持ち家のメンテナンスにお金をかけるよりも新築に建て替えたい人にはメリットがありますが、あくまでも住宅ローンなので金融機関の審査が通るかどうか、毎月の返済額にムリはないか?など時間をかけて検討してみるとよいでしょう。