目次

1.65歳以降の保険を任意継続に決めた2つの理由

65歳で退職後に健康保険に加入するには、国民健康保険、任意継続、家族の扶養になるの3つの選択肢から選ばなければなりません。

私たち夫婦には、会社勤めをしている子どもがいますが、子どもの扶養になるには要件が厳しく(年収など)選択肢からはずしました。

よって、国民健康保険か任意継続のどちらかを選ぶことになります。

国民健康保険は、地方自治体が運営している健康保険で自営業者や無職の人が加入する。扶養という考え方はなく、子どもや妻であっても保険料が発生します。

一方「組合健保」は、常時700人以上の従業員が働いている企業が、自前で健保組合を設立したもので、法律で決められた給付のほかに組合独自の給付(付加給付)を提供できるのが特徴。

ただし、2年間の期限付き。

そこで私たち夫婦は、国民健康保険と任意継続で検討した結果、任意継続を選ぶことにしました。

理由は2つ。

◆保険料が安かった

◆サービスが充実していた

それぞれの保険料を知る方法、さらに気になる高額療養費、サービスについてご紹介します。

2.国民健康保険と任意継続の保険料を調べる方法

国民健康保険、任意継続の保険料は以下の方法で調べました。

◆国民健康保険→市町村の窓口で教えてもらう

◆任意継続→会社から任意継続に関する冊子が届く

1.国民健康保険の保険料を調べる

まずは、年金生活において健康保険の保険料が大きな負担になってきます。あとで後悔しないために国民健康保険と任意継続の保険料を比較することにしました。

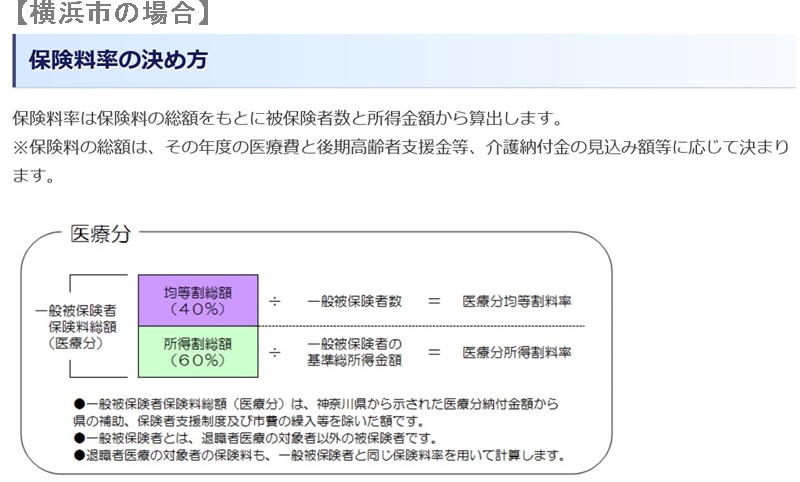

私の住んでいる横浜市の国民健康保険の計算式です。

なんだか難しそうで自分で計算するには面倒ですよね。

実は、国民健康保険の保険料は、住んでいる自治体のの窓口、市役所や役場へ出向けば教えてくれます。

保険料は、前年度の所得によって保険料が決まる仕組みなので「源泉徴収票」と身分証明のなるものを持参します。

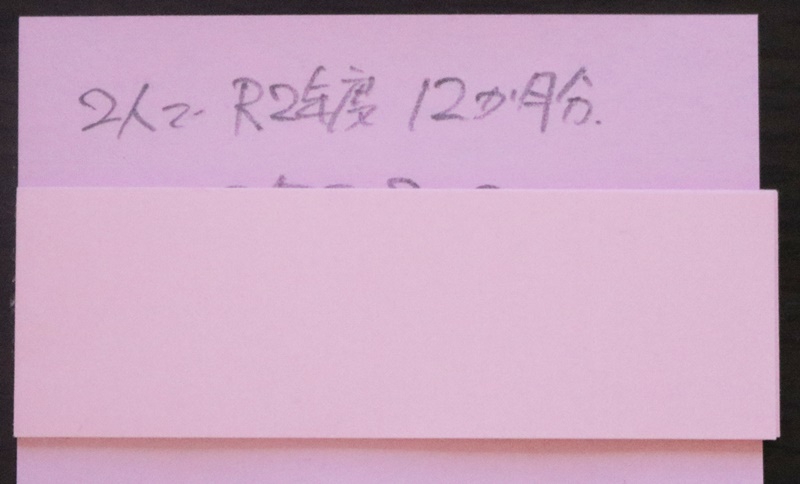

横浜市の場合は「源泉徴収票」がなくても身分が証明されるものさえ持っていけば、夫本人でなく妻の私でもよく、窓口に出向いたのが11月で年末に近かったせいか、2020年のおおよその所得から計算し付箋に手書きで教えてくれました。

市町村によって対応が違うと思うので、事前に電話して持参するものなどを聞いておくとよいでしょう。

2.任意継続の保険料を調べる

次に任意継続の保険料を調べます。

事前に「退職者向けの健康保険の手引き」みたいのがないか問い合わせてあれば取り寄せておきます。なければ、ホームページをチェックしてみましょう。

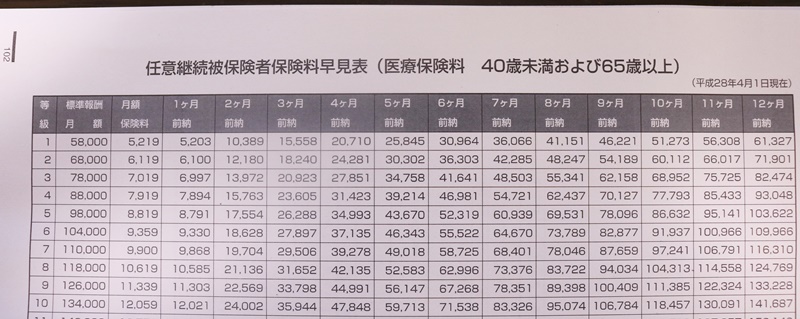

任意継続の保険料は早見表でチェックします。

給与明細に記載されている健康保険の等級と、この早見表を照らし合わせれば任意継続の保険料がわかります。

なお、任意継続の保険料は、自分の保険料だけじゃなく、今まで事業者が負担していた保険料も加算されるため保険料が2倍になります。

3.国民健康保険と任意継続の高額療養費を比較

その中で気になるのが高額療養費です。65歳以上ともなるとすでに持病をかかえて病院通いしている人もいるでしょう。

また退職後、思わぬ病気で入院・手術といったこともあるかもしれません。

そんな時私たちを助けてくれるのが高額療養費です。

そこで、高額療養費は国民健康保険と任意継続を比較してみること

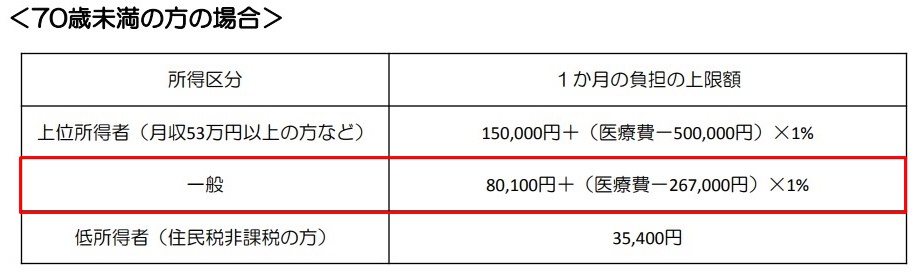

国民健康保険→80,100+(医療費-267,000円)×1%

任意継続→25,000円

1.国民健康保険の高額療養費

国民健康保険の高額療養費は年齢と所得によって上限が決められていています。ここでは、70歳未満で所得区分は一般で計算してみます。

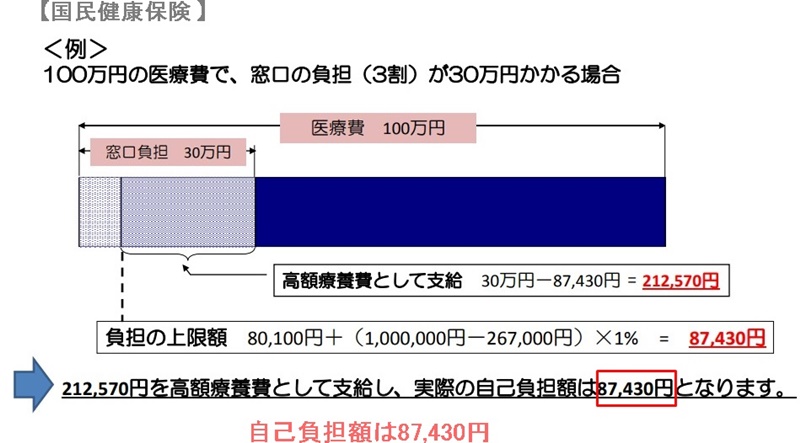

医療費が100万円で、窓口負担が3割で30万円かかる場合の高額療養費を計算してみましょう。

例えば、医療費が200万円かかった場合を計算してみると

80,100+(2,000,00-267,000円)×1%=97,430円

こうしてみると、医療費が高額になれば窓口負担がアップすることがわかります。

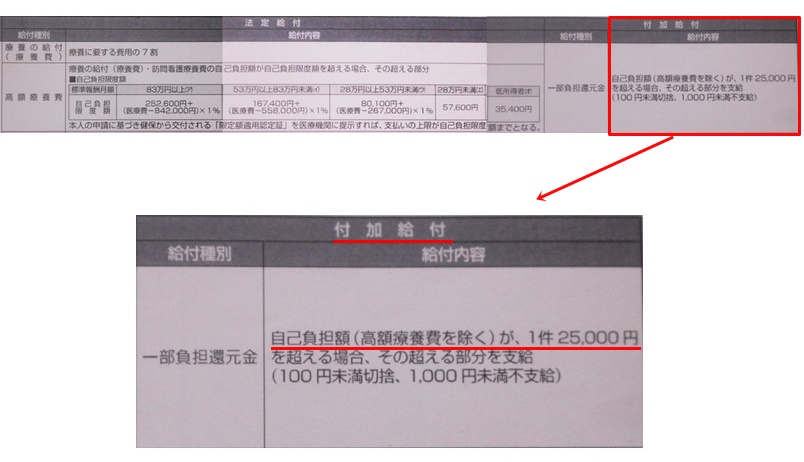

2.任意継続の高額療養費(25,000円の付加給付)

任意継続の高額療養費はどうでしょうか。

組合健保の高額療養費は限度額(付加給付)が20,000円~50,000円ぐらいまでで限度額はまちまちです。

冊子の付加給付の欄には

「自己負担額(高額療養費をのぞく)が、1件25,000円を超える場合、その超える部分を支給」

とあります。

つまり、高額の医療費がかかっても持出しは25,000円ということになります。

組合健保の場合、高額療養費の自己負担の限度額(付加給付)が決められているところが多いと言われています。任意継続でも高額療養費の付加給付を利用できるのは大きなメリットといえるでしょう。

組合健保によって付加給付の額はまちまちなので加入している健保組合のホームページなどでチェックしてみてください。

3.任意継続のサービス

健保組合では、国民健康保険にはない独自のサービスを展開しています。

任意継続の場合、65歳以上も現役時代と一部をのぞいてほぼ同じ給付が受けられます。

ここでは、一例として組合健保のサービスと国民健康保険には同じようなサービスがないので相場の金額を表にしてみました。

| 国民健康保険(相場) | 任意継続(組合健保) | |

| 人間ドック | 50,000 | 5,000 |

| 脳ドック | 30,000 | 12,000 |

| 歯科検診 | 3,000 | 0 |

| 合計 | 83,000 | 17,000 |

※国民健康保険(自腹で払う)は一般的な相場の金額を記載しています。

サービスの中で大きなウェイトを占めるのは人間ドックです。もし自腹で人間ドックを受けると夫婦で10万円かかるところを夫婦で受けても10,000円で受けられるのです。

任意継続を利用できるのはたったの2年間ですが、付加給付のメリットは大きいことがわかります。年金生活で1円でもムダにできない中このメリットを最大限活かしたいものです。

4.任継続に加入中にすること

任意継続に加入できる期間は2年間です。

たった2年間であっても、健康上何があるかわかりません。任意継続のメリットを最大限利用したいものです。

1.持病を治す

65歳を過ぎれば、何かしらの持病をもっているもの。また、思わぬ病気が見つかるのもこの年齢です。体調で気になるところは積極的に受診するようにしましょう。

2.サービスを利用する

人間ドック、脳ドック、歯科検診は健康保険の対象になっていないので、自腹で受けることになりますが、組合健保のサービスは無料もしくは安価です。

検診で見つかった病気があったら、高額療養費を使って早めに治療し長引かせないことがお財布にやさしい健康保険の使い方だとおもわれます。

任意継続の期間が切れる2年間で、受けられる付加給付やサービスは見逃さずに、できるだけ使うようにしましょう。

5.任意継続で気を付けること

メリットの多い任意継続ですが気を付けることがあります。

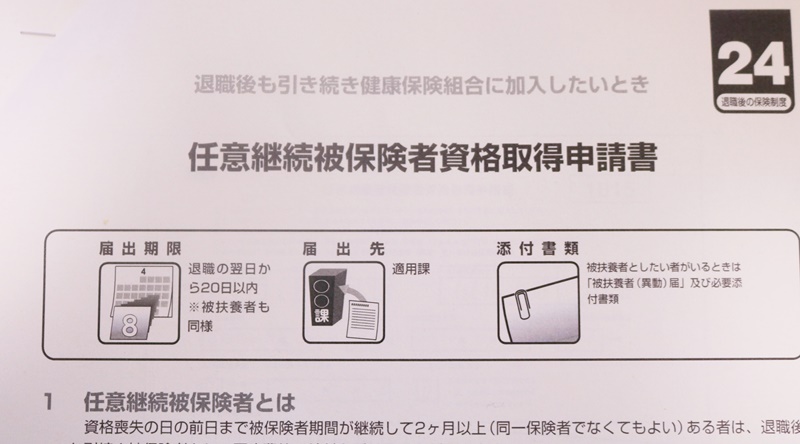

1.退職の翌日から20日以内に提出

任意継続は退職した翌日から20日以内に提出しなければなりません。退職後のんびりしていたらあっという間に20日は過ぎてしまいます。

働き盛りと違って65歳で退職することは早くからわかっていることなので、退職前から任意継続に関する資料を会社からもらって準備しておくと慌てないですみます。

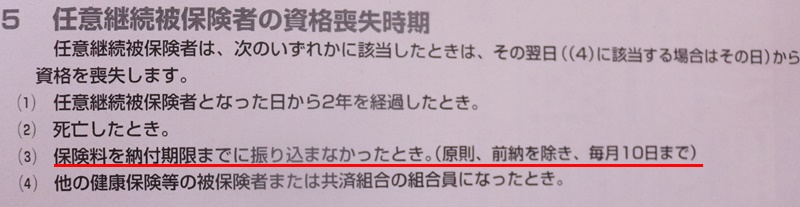

2.滞納すると資格喪失

任意継続で注意したいのが資格喪失です。

冊子には

保険料を納付期限までに振り込まなかったとき。(原則、前納を除き、毎月10まで)

となっています。これは振込に猶予を与えてくれない、ある意味厳しい措置といっていいでしょう。

6.まとめ

退職後の保険料は誰しもきになるところ。

国民健康保険と任意継続のどちらがいいのかは、ひとそれぞれで悩んでいる内に期限が過ぎてしまうなんてことのないようにしたいものです。

今回ご紹介したのは、夫が加入している健保組合を元にご紹介してきました。協会けんぽや健保組合によっては保険内容が違うのでチェックすることをおすすめします。