目次

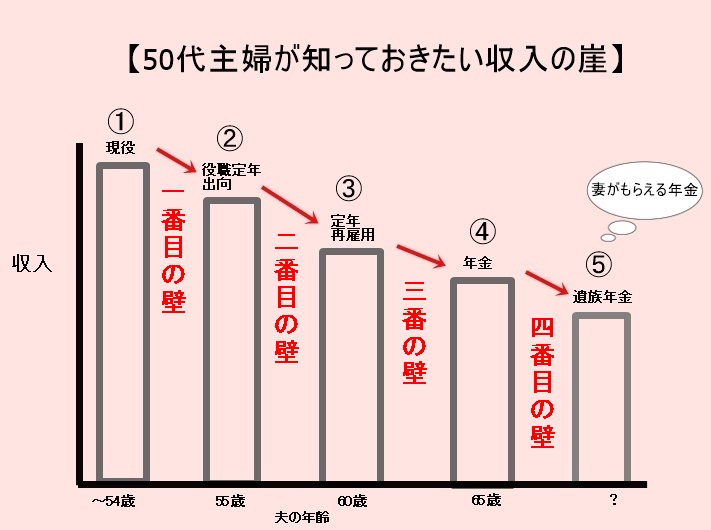

1.50代の主婦が知っておきたい夫の収入が減少する4つの崖

政府の働き方改革で60歳定年制が65歳へとなるようですが、それでもまだまだ60歳定年の会社がほとんどではないでしょうか。

上の図のようにサラリーマンの場合、夫の収入は55歳をピークに3段階で下がり続け、さらに妻は夫亡きあと遺族年金と自分の年金だけの生活が待っていて、これが4番目の壁となります。

今回は、我が家が経験したことを中心に、夫が会社員で妻が専業主婦を前提に我が家の収入における4つの壁についてご紹介していきます。

1.一番目の壁

会社の就業規則によって違いはあると思いますが、夫の会社では55歳になると「役職定年」という制度で給料が下がりました。

私は60歳の定年まで給料は下がらないと思っていましたから、夫から「55歳で出向扱いになるから給料は減るよ」と聞かされた時は本当に驚きました。

半信半疑ながらも、実際に夫が55歳になると勤務地や仕事の内容は変わらず、55歳の年齢になっただけなのに、給与が減額された給与明細を見た時の驚きは今でも脳裏に焼き付いています。

就業規則に「役職定年制度」あるいは「55歳から給与」に関する記載がないかチェックしてみるとよいでしょう。

2.二番目の壁

二番目の壁は、定年後の再雇用で給料がパート並みに下がることです。

近年、企業では社員が60歳定年を迎えた後、再雇用することになっていますが、給料が減ってくるところがほとんどだと思います。

夫も定年後は会社の再雇用制度で働き始めましたが、定年前の給料から激減しました。これは雇用契約が1年ごとの更新で、65歳の誕生日をもって契約を終了するもの。派遣やパートの雇用契約と同じでした。

3.三番目の壁

65歳で雇用契約終了をもって会社からの給料の支給がなくなり、年金生活に突入することになります。

妻が専業主婦で夫の収入だけで生活している場合、一番厳しいのが三番目の壁だと思います。なぜなら、夫の年金だけでの生活が待っているからです。

我が家も諸事情で私が働いていなかったので、私の年金が受給されるまでの間、夫の年金だけで暮らすことになり貯蓄を切り崩す生活がはじまりました。

会社員が受給する厚生年金は、現役時代の給料によって受給額が人それぞれ違いはあるものの、現役時代のような暮らしができるほど年金をもらえる人は少数でしょう。

妻の年金が受給できるまでの間切り詰める生活があることを知り、夫婦の働き方やお金の準備を早めに手を打っておくことが大切です。

4.4番目の壁

4番目の壁は妻にとって重要な壁となります。

一般的に夫より妻が長生きの傾向にあることを前提に考えると、夫が亡くなったあと妻は遺族年金を受給することができます。(受給要件あり)

夫亡きあと、妻は自分の年金プラス遺族年金が生活費にとなりますが、夫が受給していた年金全額のすべてを受給できません。

遺族年金は夫の厚生年金部分のおおよそ3/4をもらえることになっていますが、ひとり暮らしになっても、必要最低限の生活費を果たして遺族年金と自分の年金で暮らしていけるでしょうか?

夫婦2人分の年金生活に慣れてきたところで、妻は生活費の切り詰めを余儀なくされることになると思われます。

ただ、遺族年金は夫が亡くならないとその額がわからないのではと思うかもしれませんが、年金事務所に出向けば夫が生きている間でも教えてもらえます。

実際、私は夫の了解のもと年金事務所へ出向き、私がもらえる遺族年金の額を教えてもらいました。(将来年金額の変動があるのでおおよその額)

夫亡き後、ひとり暮らしになる妻の生活設計を考える時、遺族年金の額を事前に知っておくと計画を立てやすくなりますし、安心材料のひとつとなるでしょう。

※夫が生存中に遺族年金の額を知りたい場合は、年金ダイヤルで詳細を聞いていみてください。

2.4つの崖に備えてやっておくこと

1.生活費の見直し

夫から55歳になったら給料が下がるよと衝撃の告白をされてから、手始めにやったことは生活費の見直しです。

1.生命保険の解約

まずは、保険の加入状況をチェック。生命保険、医療保険、傷害保険、自動車保険、と4つの加入中の保険のうち生命保険を解約。早く解約すればよかったと後悔しました。

2.ボーナス依存を見直す

我が家は、家電、実家への帰省、夏の家族旅行はボーナスから出していました。そこで、家電は壊れるまで使い続ける、実家への帰省回数を減らす、家族旅行は近場へと変更することにしました。

年金にはボーナスはないので、ボーナスに依存しない家計に慣れていくことを目標にするとよいでしょう。

3.格安スマホ

夫も私も、携帯はキャリアを利用していましたが、思い切って格安スマホにしてみました。もっと早くに格安スマホにすればよかった!と後悔。

4.その他

他に、新聞を解約、電気のアンペアを下げる、コスメのブランドを見直す、デパートの友の会は継続しないなど、小さなことをコツコツ見直していきました。

生活のレベルを下げることなんて自分にできるんだろうか?って最初は自信がありませんでしたが、実際にやってみると、お金への不安を持ち続けるよりはやって良かったと思えるようになりました。

2.老後資金をチェック

1.貯蓄金額をチェック

50代は住宅ローンや教育費で老後のお金にまで手が回らない、考える余裕がないのではないでしょうか。

私は、職場の先輩から「老後のお金はすぐには貯まらないよ」と言われましたが、目先のことに囚われてすぐに実行はできませんでした。

貯蓄というと現金に目がいきがちですが、生命保険は?定期預金は?会社の持ち株は?タンス預金は?眠っている資産がないかチェックしてみましょう。

2.退職金(夫)の金額

夫の退職金の額を知らない。そもそも退職金がでるのかもわからない。という声を聞きます。

私も退職金は退職するまでいくらもらえるのか?わからないんだろうなと思っていました。

夫婦で退職金の話をしていたら夫が「会社の引き出しに就業規則があるけど」と。私は「早く持って帰ってきて!」と催促!

会社は社員に退職金を出す場合、就業規則に記載することが義務付けられています。

実際に、夫がもって帰った就業規則には、勤続年数や計算方法など詳しく載っていましたので、おおよそでも、退職金の額がわかり老後の資金計画が立てやすくなりました。

もし退職金の額がわからなければご主人に就業規則を持ち帰ってこれるのかを聞いてみるとよいでしょう。

3.年金はいくらもらえるか

毎年、誕生日月に日本年金機構から「ねんきん定期便」が届いていませんか?

50歳以上の人の「ねんきん定期便」には「老齢年金の年金見込額」の記載があります。あくまでも見込み額ですが、年金額がわかれば老後の生活費がイメージできます。

年金についてわからなければ、ねんきんダイヤルに電話をして聞いてみましょう。

3.まとめ

年を重ねるごとに収入が減っていくのは本当につらいものがありますが、老後の生活を考えると目をつぶるわけにはいきません。

親世代と違い、私たちの世代は年金受給額が減少する傾向にあること、長寿リスクがあるため老後の生活設計をする上でお金についての最低限知識を持っておくことは重要です。

50代のうちに夫婦で老後のお金についてざっくばらんに話し合い、少しでもゆとりある老後を過ごすために、早めの準備をお勧めします。

今回ご紹介した4つの壁は、あくまでも我が家の場合であって、それぞれのご家庭での働き方によって違いがあると思いますが参考にしていただければ幸いです。