1.65歳になったら届く年金請求書とは

65歳になる夫に、日本年金機構から「年金請求書」が届いたのでご紹介します。

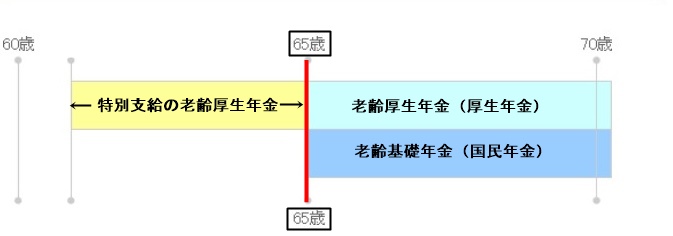

今回届いた「年金請求書」は、すでに受給していた特別支給の老齢厚生年金が65歳になると支給が終わり、代わりに老齢厚生年金と老齢基礎年金の受給が開始される人向けのものです。

今回はこのようなはがきタイプのものでした。

なぜ、はがきタイプの簡単な書式の請求書かというと、特別支給の老齢厚生年金をもらっている人はすでに詳しい内容を記載する請求書をすでに提出しているからで、この65歳以降の年金請求書は

1.65歳以降も年金をもらうのか?

2.繰り下げ支給(65歳ではもらわない)をするのか?

この2つを確認するための請求書だからです。

2.繰り下げ支給をするかを判断する

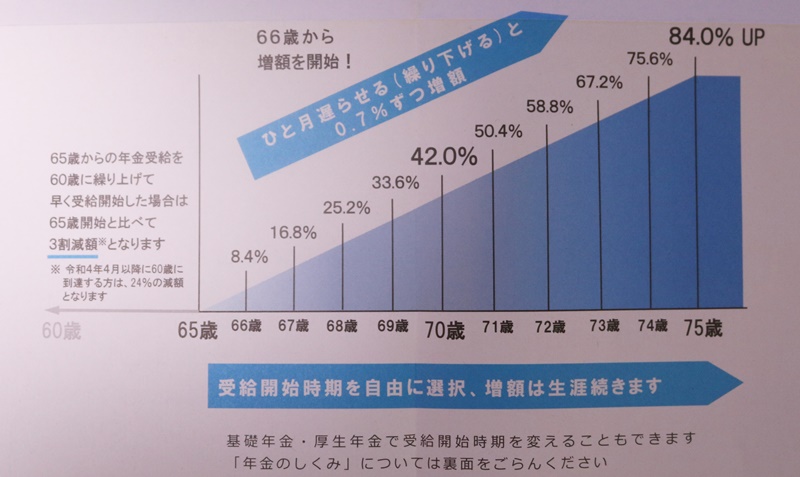

この年金請求書が届いた時点で、繰り下げ受給をするかどうかを判断することになります。

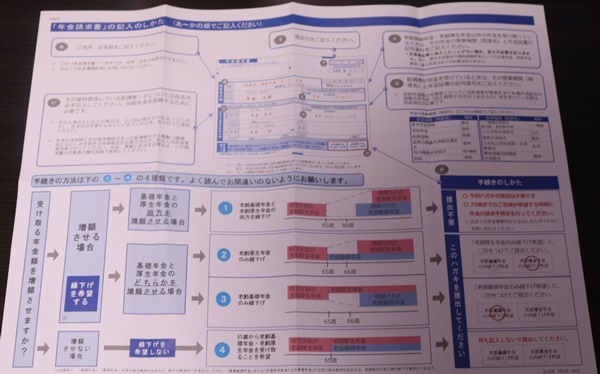

繰り下げ支給をするには3つの選択肢があります。

1.老齢厚生年金と老齢基礎年金の両方を繰り下げ受給する

両方を繰り下げ受給をする場合は、今回届いた年金請求書は提出しません。

2.老齢厚生年金だけを繰り下げ受給をする

「繰り下げ希望欄」の老齢厚生年金に〇をつけて提出する。

3.老齢基礎年金だけを繰り下げ受給をする

「繰り下げ希望欄」の老齢基礎年金に〇をつけて提出する。

3.繰り下げ受給をするときに注意すること

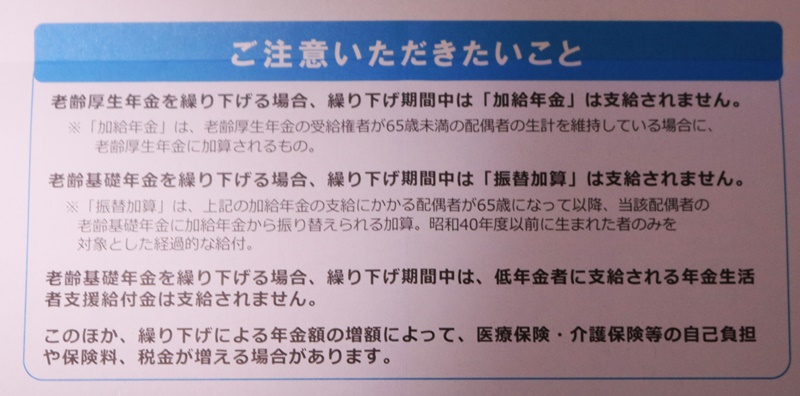

1.老齢厚生年金を繰り下げると繰り下げ期間中は、配偶者(65歳未満)の生計を維持している場合「加給年金」が支給されません。

これは、加給年金は年下の妻がいる場合に支給される年金。妻が65歳になると支給が終わります。

2.老齢基礎年金を繰り下げると繰り下げ期間中は「振替加算」が支給されません。

「振替加算」は昭和40年以前に生まれた人を対象にした年金。

3.老齢基礎年金を繰り下げると繰り下げる場合「年金生活者支援支給金」は支給されません。

「年金生活者支援支給金」とは、消費税を8%から10%に引き上げによってできた制度。

年金収入など一定の収入以下の方を支援するもの。

4.繰り下げ支給により年金額が増額すると保険料、税金が増える場合があります。

年金の受給額が増えると当然健康保険、介護保険、税金などがアップします。

人生100年時代、長生きリスクと言われ、長生きすることはそれだけ生活費が必要になってきますから、少しでも年金を多くもらうには繰り下げ支給をすすめる風潮にありますが、本当に繰り下げ支給が自分たちにとってメリットが大きいのかは十分に検討する必要があると思います。

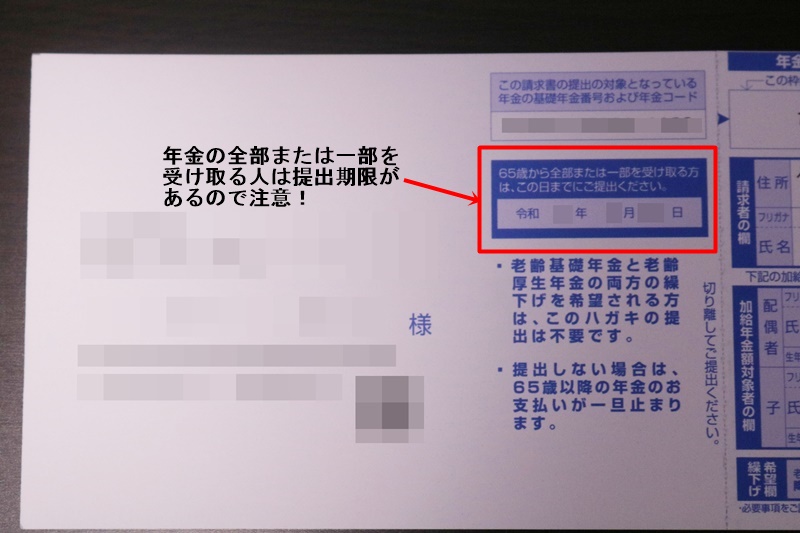

4.意外に短い提出期限

特別支給の老齢厚生年金の請求書は3か月前に届いたので、余裕を持って提出することができましたが、65歳での年金請求書は約3週間と思ったより短かったです。

特別支給の老齢厚生年金の請求書は3か月前に届いたので、余裕を持って提出することができましたが、65歳での年金請求書は約3週間と思ったより短かったです。

年金を繰り下げするのか?老齢厚生年金、老齢基礎年金のどちらか一方を繰り下げするのかは大事な決断になります。

年金を繰り下げるのは、年金額のアップにつながるとはいえ、65歳以降の収入のメドをたてていなければなりませんから、この判断を3週間で決めるには意外にも短いと感じました。

我が家は、繰り下げ支給は考えていなかったので年金請求を送付しましたが、もし検討していなければ早い段階から考える必要があるでしょう。

5.記入例

繰り下げ支給す記入例が同封してありますから、これを見ながら書くとよいでしょう。

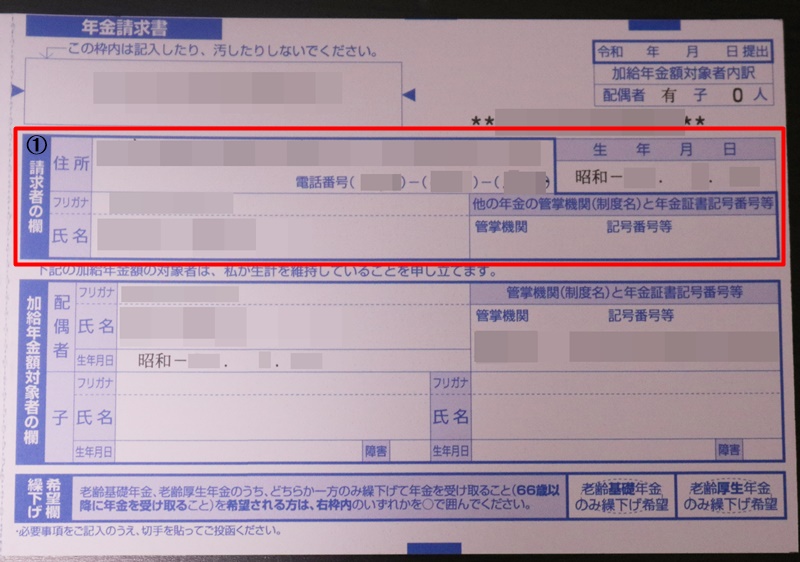

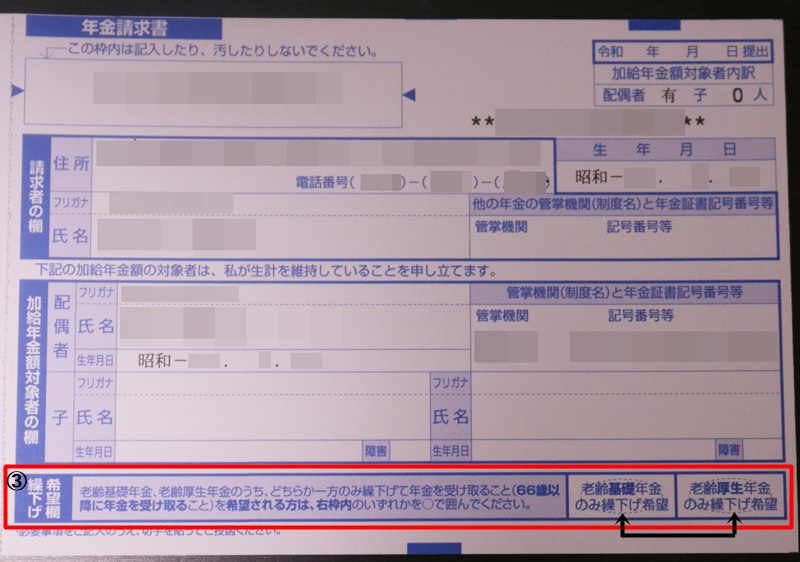

1.①は年金請求者本人の住所、氏名、電話番号を記入。

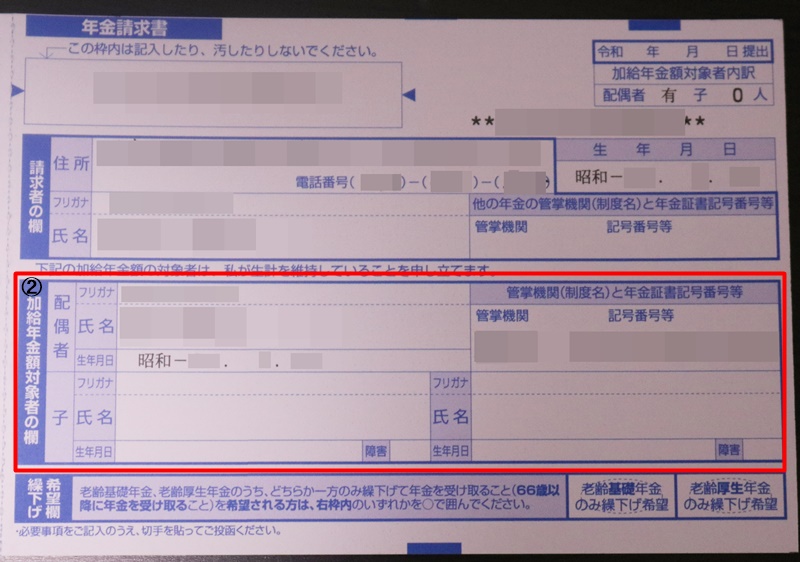

2.②は配偶者(妻)の氏名と年金証書の番号を記入。

3.③は年金のどちらかを繰り下げる場合、いずれかに〇を記入。

以上、記入に関しては簡単ですが「繰り下げ希望」の判断が決まっていない場合は、時間がかかるかもしれません。

会社員を夫に持つ妻にとって、夫の年金の額は妻よりも多いはず。夫の年金を繰り下げ支給するのかどうかは生活に直接反映しますから、話し合いの時間が必要になってきます。

6.まとめ

今回の「年金請求書」は特別支給の老齢厚生年金が終わり、65歳以降の年金を受け取るかどうかを判断をするためのもの。

ただし、繰り下げ支給をするのか?繰り下げ支給をしないのか?どちらか一方だけを繰り下げするといった判断を短い時間で決めなければならないことがわかりました。

繰り下げ支給については、夫婦の意見が一致していなかったり、年金が支給されない間の生活費など時間をかけて検討する必要があります。

まだ、年金を受給するまでに時間がある人は、繰り下げ受給について夫婦で話し合っておくことをお勧めします。