1.50代で老後の資金計画をしていない人が6割!さらに資金の確保ができていない

金融広報中央委員会「知るぷると」が6月17日に「金融リテラシー調査」の結果を発表しました。

【金融リテラシー調査がおこなわれた理由】

金融リテラシーの関心が高まっている

少子高齢化で資産形成の自助努力の必要性

振り込め詐欺などのトラブルが多い

【金融リテラシーとは】

生活設計などで適切に判断するために、最低限身につけるべき金融や経済についての知識と判断力

コトバンクより引用

【調査対象】

18歳~79歳までの男女で全国2万5000人を対象

【調査方法】

インターネットを利用

【調査内容】

行動特性・・・・・老後の生活費について資金計画はあるかなど

金融知識・・・・・ローンやクレジットの金利など

他に、都道府県ごとに分析など。

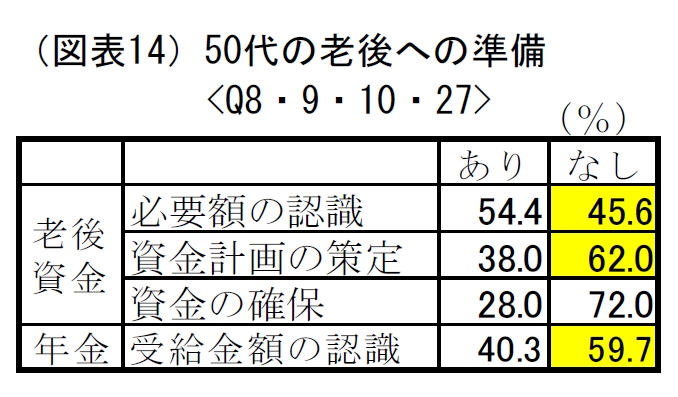

50代の老後への準備は

1.必要な額を認識していない約5割

2.資金計画をしていないが6割

3.資金の確保をしていないが7割

4.年金の受給金額を知らないが6割

5割以上もの人が老後への準備に手をつけていないことになります。

50代は、住宅ローンの返済がまだ残っている。

子どもの教育費がかかる。

などの人生でもっとも出費が重なるのが50代じゃないでしょうか?

私も50代に入っても、子どもたちの学費がかかったり、派遣切りで私の収入がなくなって

夫がケガで入院したりと、老後のことを考える余裕なんてなかったです。

老後のことを具体的に考えられるようになったのは、二女が大学を卒業して

就職してからでした。

毎月の給料から一生懸命貯蓄しても、多額の学費を払うっていると

なかなか貯まらず思うようにいかなくなると

「もういいや!頑張って貯めてもでていくんだから」と

投げやりなってしまったこともありました。

また、ママ友たちとランチでよく話題にのぼったのが、子どもの教育費。

「塾も予備校へも行かず国立大学に入学してくれたらどんなに家計が助かるよね」

「塾にも予備校にも行かず、公立の高校から国立大学に入学できたら

アンタは親孝行したよって褒めたいよね」

「私に似たからデキが悪いのは、わかっているけど高望みするよね」

出費がかさんでいる時って、目の前のことで精一杯で将来のお金の事を考える余裕なんて

なかった。

それだけ子どもの教育費がかかるってことです。

人生3大の出費が、住宅、教育費、老後資金と言われていて、住宅ローンと教育費が

ダブルで出費!が50代なんですから、そりゃもう老後のことを考える余裕がないんです。

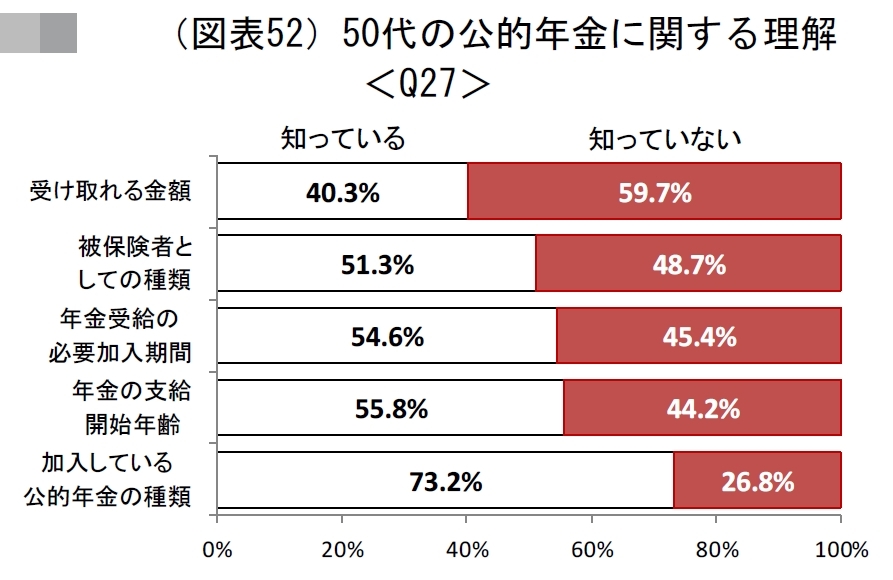

2.50代で年金を受け取れる額を知らない人が約6割!

50代の公的年金に関する理解では

1.受け取れる金額をしらないが約6割

2.被保険者としての種類をしらないが5割近く

3.年金の開始年齢をしらないが4割強

毎年誕生日月に日本年金機構から送付される「年金定期便」で

自分の年金を確認することができます。

サラリーマンなら毎月、ボーナス時に結構な額の年金が天引きされているのに

自分たちが貰うときは、少ないもしくは減額されているかもしれない。

知ってどうするの?もらえる額で満足な生活だってできないのに!って私は見てませんでした。

いや見たくなかったのです。自分の老後が貧困になるかもしれない。

内心はムリだとわかっていても、老後の悠々自適な生活を夢見ていたかった。何とかなる!と。

前に働いていた職場で共働きを続けている50代後半の女性は

「年金は、老後のおこずかいぐらいにしか考えていないよ。

親からもらった資産と夫と私の退職金があるからね」と。

余裕がある人は、年金をおこずかいぐらいにしか思っていない人もいるでしょう。

結婚で寿退社をしたあとパートで働いてきた私の場合

老後の主な収入源は、夫の厚生年金と私の国民年金と厚生年金を少しだけです。

だから、夫婦の年金受取額がいくらぐらいになるのか?がわからないと老後の生活設計が

たてられない。

せめて、年金はいつから、いくらもらえるのかぐらいは確認しておかないと

我が家は老後破産になりかねない。

切羽詰まってようやく、老後の生活について夫と話し合うようになったんです。

3.親世代と違う老後の生活が待っている

実家の両親ともに80代で年金収入と少しの蓄えで生活しています。

実家に帰省した時、老後のことが話題になると決まって母は

「なんとかなるわよ。私たちだってこうやって生活できているんだから。そんなに心配することないんじゃないの」

と我が母ながらなんて呑気なことをと思ってしまいます。

両親の年金額は知らないけれど、贅沢をしなければ生活していけるようです。

それぞれに持病を抱えているけれど、病院代や薬代に困っている様子もありません。

それは、高齢者がある程度恵まれているからからでしょう。

それじゃ私が80代まで生きていたら、両親と同じ暮らしができるのか?

少子高齢化で、年金支給額が減額されているかもしれないし、医療費だって

どうなっているのかわかりません。

「国が何とかしてくれるから大丈夫よ」

なんて声を叔父や叔母たちから聞いても鵜呑みにできない。

老後の生活のモデルがいないから、早くからライフプランを立てて夫婦で話し合うことが

大切なんだと、後になってやっと気づきました。

4.まとめ

金融リテラシーの50代の老後の生活データは、ついこの前の私のことでした。

私たち夫婦の老後に必要なお金の額なんて考えていなかった。

「年金定期便」が届いてもさらっと見て終わり。日々の生活に追われていたあの頃。

今思えば、もっと早くに老後のお金について夫婦で話し合ったり、計画を立てておけば

余計な不安を抱いたり、投げやりな気持ちを回避できたかもしれません。

ああしておけばよかった。こうしておけばよかったと後悔ばかりですが

身の丈にあった暮らしを目標に、今は前を向いて生きていきたいと思っています。

「知るぽると 金融リテラシー」の最後の方に調査票と集計データがあるので

のぞいてみてはいかがでしょう。