目次

1.貯蓄額が900万円以上あっても老後の生活資金が不安7割超える。どんな不安をもっているのか?

日本ファイナンシャルプランナー協会が20代~70代以上の男女それぞれ100名ずつ

合計1200名対象に「老後とお金に関する調査」の結果を発表しました。

50代は老後のお金にどのような不安を持っているのでしょうか?

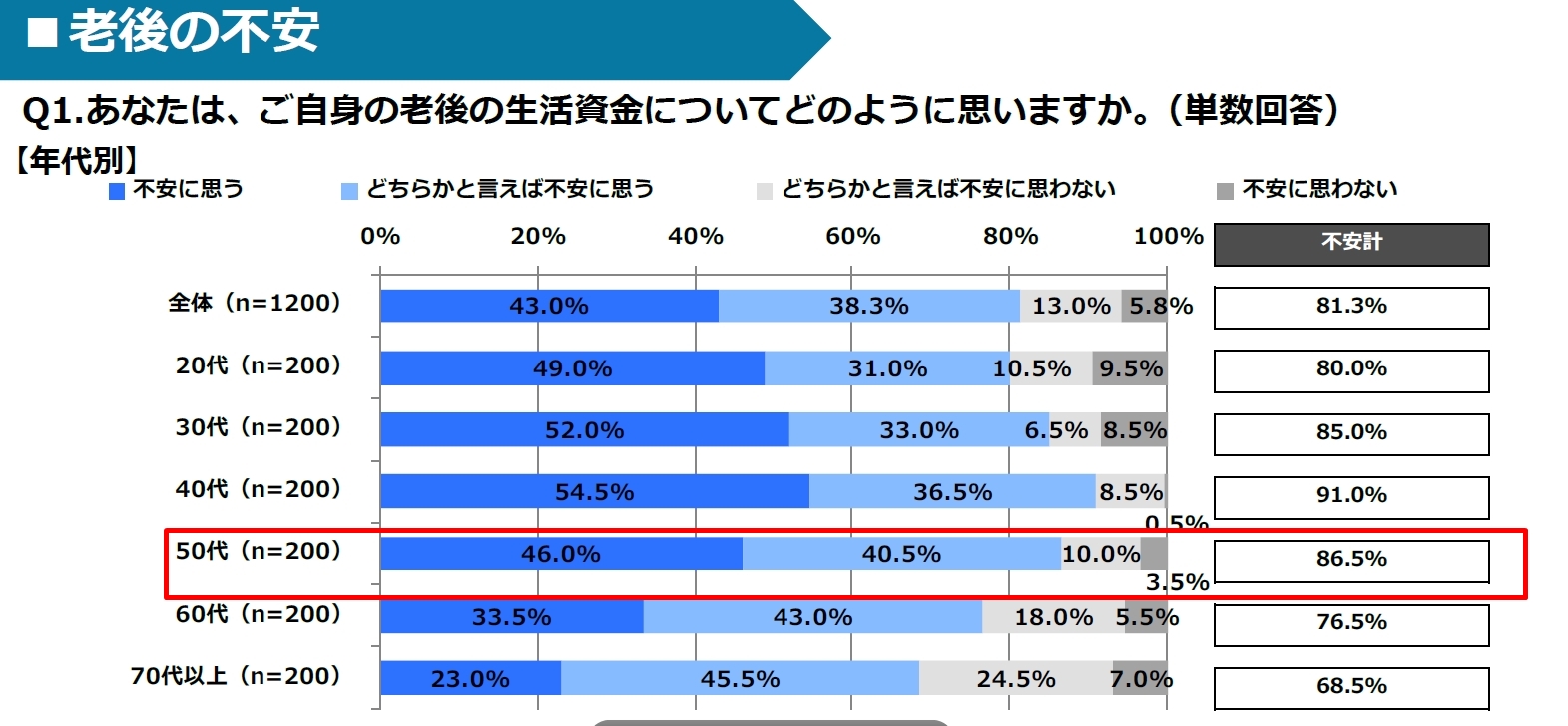

日本FP協会 全国の20歳以上男女1200人に聞いた「老後とお金に関する調査」から引用

1.老後の不安

50代の老後の生活資金について

50代の老後の生活資金について

「不安に思う」が46%

「どちらかと言えば不安に思う」が40.5%

「不安計」が86.5%

多くの50代が老後の生活資金に不安を持っていることになります。

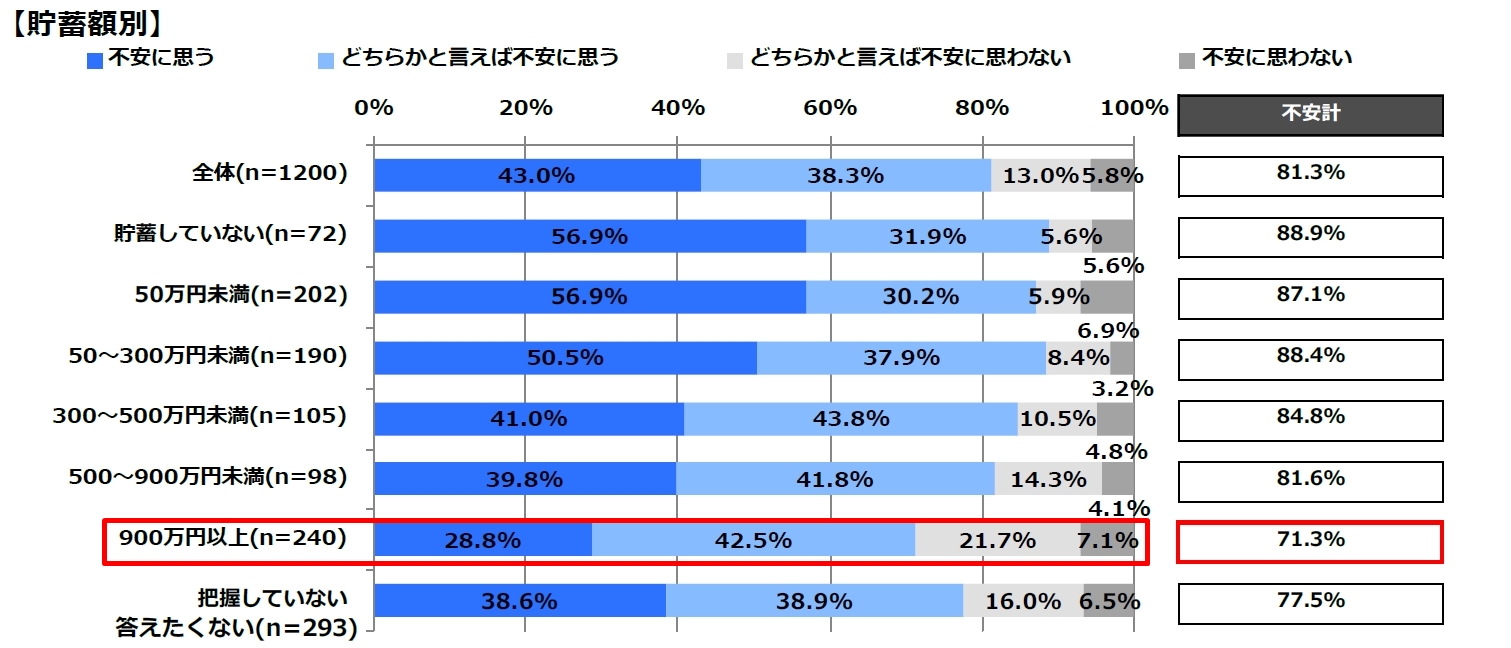

では、貯蓄別での不安はどの程度なのでしょうか?

2.貯蓄別の不安

900万円以上貯蓄があるという人でも「不安計」が71.3%にもなっています。

そんなに貯蓄があっても不安に思うのは、年金や社会保障制度の先が見えない

からじゃないでしょうか?

【不安な理由】

年金だけでは生活できない。

自分や家族の介護が必要になった場合に今の生活が維持できるか心配。

年金だけでは、老後は生活できません。

老後の生活に必要なお金は退職金や預貯金などの資産を取り崩して生活して

いくことになるでしょう。

その預貯金がどれくらいの金額が必要なのか?たはまた年金はちゃんともらえるのか?

どれくらいもらえるのか?老後の不安材料がいっぱい。

自分たちの老後の生活だけでも大変なのに、家族に介護者が出ると介護の経済的にも

負担が大きくのしかかってきます。

3.お金の悩み

50代のお金の悩みでは

1.年金がもらえるのか心配 41.0%

2.老後の医療費や介護費がいくらかかるかわからない 34.5%

3.貯蓄ができない 33.0%

4.老後資金が準備できるか心配 28.0%

5.家計がいつも赤字になってしまう 16.5%

「家計がいつも赤字になってしまう」は全世代の中で

もっとも多い割合になっています。

50代というと、老後に向けて貯蓄に励む世代と言われています。

しかし、住宅ローンの返済や教育費が家計に重くのしかかっている場合は

貯蓄にまで手がまわらないために、家計が赤字で貯蓄もできないことに

なっているのでしょう。

50代になっても家計が赤字で貯蓄ができないのは、とってもつらいことです。

わが家も50代に入っていも、子どもたちの教育費や新車購入などで

お金に羽が生えて飛んでいっていました。

赤字続きの家計では、貯蓄なんてできないし、この先いつまでこの状態が続くのか

不安で眠れない日々。

そして、思うようにお金がたまらないと、私たち夫婦は、お互いを責めて夫婦喧嘩なんて

しょっちゅうで、家の中もしだいに暗い雰囲気になって家族の仲が悪い方へと

向かっていきました。

2.老後の生活費は見える化する

私たち夫婦は、二女の大学の学費が払い終わってから、やっと老後の生活費について

真剣に考えるようになりました。

まずは、わが家にはいったいいくらお金があるのか?書き出していきました。

【今ある又は将来もらえるお金】

預貯金、生命保険、へそくり(笑)など

夫婦の年金受給額

退職金

継続雇用した場合の給料

【出ていくお金】

結婚資金援助(娘二人分)

家賃

医療費、介護費用

葬儀、お墓.

お付き合い

車の買い替え

おおざっぱに数字を書いていきました。

夫が定年退職後は継続雇用を希望しており、その場合のお給料は現役のときの半分以下に

なることがわかっていたので、家計の見直しにもチャレンジしてみました。

医療保険、自動車保険など削れるものはないか?

実際に計算したことで、漠然とした不安な気持ちであったのが、次第に現実の老後の生活が

見えたてきました。

そして、はっきりしたことは

老後の生活を「どう暮らしたいか?」という余裕のあるものではなく

「少ない資産でどう暮らしていくか?」という選択肢しかなかったということです。

正直、老後は海外旅行や国内旅行を楽しみ、子どもや孫にも少しばかりでも援助したいと

夫とも話していました。

それが夢物語であることがわかった時は悲しかったけれど

反面、現実を知ったことで老後の生活費について真剣に向き合えたんだと

今はそう思っています。

私たちは、数字を書き出した簡単なものだったけれど

専門家の力を借りて詳細なマネープランを立てることで、より現実的な老後の生活

が見えてくるでしょう。無料相談もあるので時間があったら足を運んでみると

いいかもしれません。

もし「このままでは、あなたは老後破産しますよ」なんて言われるんじゃない?って

不安な人は、ライフプランやマネープランはネットにも用意されているので

是非活用してみることをおススメします。

⇒老後の生活は破産か?悠々自適か?シミュレーションしてみよう。

3.お金に関する情報と知識を得ること。

毎日の暮らしに追われていると、お金のことを考える余裕なんてないかもしれません。

毎月赤字続きで貯金もできない時の私は

「老後のことなんて知らんわ。今大変なのにそんなこと考えている余裕なんてない!」

ストレス解消!自分へのご褒美!と散財してお金のことから逃げていました。

今思えば、冷静になってお金と向き合っていれば、もっと貯蓄できたにと後悔ばかりです。

しかし、悔しがってばかりもいられません。現実を受け止めて、寿命のある限り生きてい。

夫が継続雇用で、まとまった収入が見込めない今、するべきことは

お金に関する情報を積極的に得ること。

社会保険、雇用保険、年金など社会保険制度や税金について知識をつけること。

この2つが、私たち夫婦の老後を守ることにつながると思っています。