目次

1.50代が下流老人にならないためになぜ年金額をチェックする必要があるの?

自分が将来年金がいくらもらえるか知っていますか?

50代で自分の年金額を知らないって人、結構いますよね。

私の友人も「年金定期便」の中を見たことないって言っていました。

老後資金がたっぷりあって、年金なんてあてにしていない!なんて羨ましすぎる!!

人は気にすることはないでしょう。

でも、そうでない人は年金が老後の大切は生活資金になるので、自分の年金額を

知っておくことが大事です。

なんたって!年金は生きている限り100歳になっても、もらえるんですから!!

年金は老後だけじゃなくて、ケガや病気(受給要件あり)になったり

死亡(受給要件あり)しても年金がもらえます。

50代の専業主婦であれば、老後に夫が亡くなったら遺族厚生年金(受給要件あり)が

もらえます。

例えその額が生活するのに足りない金額であっても、助かりますよね。

この先、年金の受給額が減らされても、50代の私たちが100歳になる

50年後に受給額が0円になっていることはないでしょう(そう思いたい!)

まずは、毎年1回、誕生日月に郵送されてくる「年金定期便」を開いて

見てみましょう。

50歳以上であれば、年金の加入期間、老齢年金の年金見込み額、これまでの保険料納付額。

最近の月別状況などが載っています。

今専業主婦でも、独身の時に会社員として働いていた。

パートや派遣で働いていた時に、厚生年金が給与から引かれていた人は

厚生年金についても記載されています。

また、生まれた年によっては、「特別支給の老齢厚生年金」といって

65歳になる前に年金の一部支給される場合もあります。

もし、捨ててしまったら「ねんきんネット」にログインすれば、確認することができますよ。

「てんきん定期便」を開いて見てその額の少なさにビックリ!!するかもしれませんが

年金額が少ない!!暮らせない!!やっていけない!!と皆そう思っていますから(笑)

老後の生活費のベースになることを考えると、将来もらえる額を知ることが

とっても大切なのです。

2.老後の生活費は年金額をベースに固定費などの見直しを

老後の生活は、夫と妻の二人暮らしになりますよね。

その生活費は、夫と妻の年金を合わせた額がベースになります。

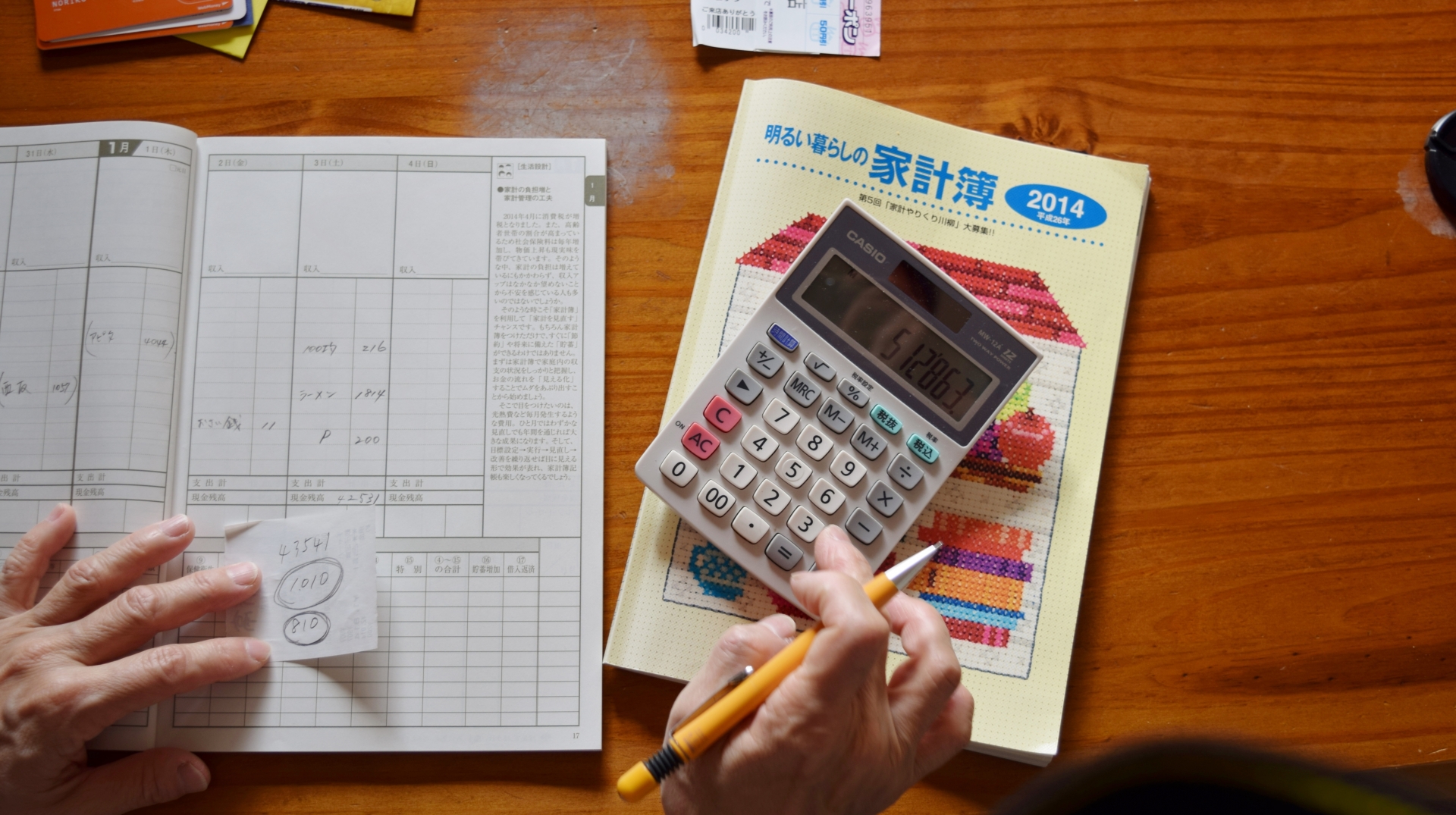

例えば二人合わせた年金額25万円(月額)だとして、今の生活費が50万円(月額)

かかっているとしたら、老後の生活費は、半分に減らさなければなりません。

えぇ!ぜった~~いムリだわ!って声が聞こえてきそうです(笑)

私も、年金額を知った時の衝撃ったら!夫なんて入社してから定年まで

37年もの長きにわたって厚生年金を払ってきていたのに

これっぽち??の額ですよ。

我が家も、夫が定年後継続雇用で働いていますが、現役時代の半分以下。

今、住宅ローンや教育費で貯蓄どころではない!でも

子どもが社会人になって教育費がかからなくなったのを機に

家計の見直しをしてみることをオススメします。

夫婦のスマホは、ドコモやauのキャリアだったら格安スマホや

格安simに変更してみる。

子どもが社会人になったら、生命保険をやめる。

など、固定費を減らしていくのがイチバン効果がありますよ。

【我が家が減らした固定費】

新聞の購読をやめる

生命保険の解約

スマホをau→mineoへ

自動車保険の保険料は毎年見直し

【我が家が減らした流動費】

ガソリン代の節約

食費や消耗品の見直し

生活費をダウンさせることって抵抗ありますよね。

私も、今までの生活ができないなんて!これ以上貧しい暮らしなんてできない!

ブランド品に身を包み、ホテルのランチを堪能し、人気車を乗り回している

親戚や友人たちが羨ましくて羨ましてくて。

でも、生活費を減らさなければ、下流老人になることは間違いなかった!

子どもたちに迷惑をかけることだけは絶対に避けたかったから

重い腰をあげることにしたんです。

生活費をダウンしてみて、貧乏って慣れるんだ!(笑)ってことも

この年にしてわかったことは収穫だと思っています。

3.老後の生活費の足りない分を貯蓄から切り崩すことと働くこと

年金の受給額では、生活できないからまずは固定費を減らしていきます。

それでも、老後は生活費以外にも出費はあります。

子ども関係では、結婚祝い、出産祝い、新築祝い

自分たちの介護費用、葬儀費用、お墓の用意

これらは、貯蓄を切り崩して使っていくことになるので

住宅ローンの返済と共にいかに貯蓄に励むかということになります。

それと、最近では定年を65歳まで延長する企業もあるようです。

しかし、50代なら、まだまだ60歳の定年の会社がほとんどでしょう。

年金が満額支給されるまでの5年間を貯蓄だけで暮らしていくには

厳しいので、再雇用のシステムがあるのなら、利用して働いてもらいましょう(笑)

最近では、公園の清掃、駐輪場や駐車場の管理、ショッピングセンターのカート回収

駅前の放置自転車の整理など、シニアの方々がイキイキと働いている姿を

目にするようになりました。

夫は運よく再雇用してもらいましたが、雇用契約が何かの理由で継続できなくなったら

事務の仕事でなくても働くと言っています。

その時は、私も、今在宅でしている仕事の量を増やせるよう頑張らなくてはなりません。

4.まとめ

50代になると、老後のことが不安になってきますよね。

年金の受給額だって減額するだろうし、社会保険料もアップするだろうし

お金の不安がドンドンふくらんできます。ほんとそうですよね。

私は、年金のことも、貯蓄や節約のことも関心を持たずに、ただ不安がっていた

時期がありました。

でも、我が家の現実を知って、何をどうすればいいのかがわかると、老後の生活が

少しづつ見えてきて、その分気持ちが落ち着いてきました。

将来が少し見えることで、冷静になれるのかもしれません。

まずは、年金の受給額を調べることから始めてみましょう。