目次

1.満60歳からの住宅ローン【リ・バース60】

【リ・バース60】は、住宅金融支援機構が住宅融資保険を活用した満60歳以上を対象にリバースモーゲージ型住宅ローンです。

【リ・バース60】の特徴を簡単にいうと、満60歳以上の人が購入またはリフォームなど担保に借りられる住宅ローンで、返済は利息のみ。残債は利用者が死亡した後、相続人である子どもが売却して返済するか、もしくは住宅金融支援機構が回収するのどちらかを選べるシステムになっています。

一般的なリバースモゲージのデメリットである担保価値の下落を心配することなく、残債を住宅金融支援機構が回収してくれるのがメリットといえます。

住宅金融支援機構は、平成30年11月27日に【リ・バース60】の平成30年7月~9月までの利用実績等についてリリースしました。この利用実績等と借入申込者からどのような人が利用しているのか利用者像を調べてみました。

【リ・バース60】の利用実績

| 平成30年7月~9月 | 平成29年7月~9月 | 対前年同月比 | |

| 付保申請戸数 | 100戸 | 28戸 | 357.10% |

| 付保実績戸数 | 45戸 | 7戸 | 642.90% |

| 付保実績金額 | 8.0億円 | 0.9億円 | 888.90% |

| 取扱金融機関数 | 43機関 | 28機関 | 153.60% |

※付保申請→住宅融資保険をつけるため、事前に取扱機関から住宅支援機構に申請があったもの

※付保実績→融資が実行され、住宅融資保険が付いたもの

付保申請戸数は、【リ・バース60】の申し込み数で平成29年7月~9月が28戸だったのが、100戸へ増加しています。

また、付保実績戸数は、【リ・バース60】の融資が下りた戸数のことで、平成29年7月~9月がたったの7戸だったのに対して45戸に。

融資が下りる割合は、平成29年7月~9月は25%に対して45%にアップ。取扱金融機関も25機関から43機関へ。

一般的な住宅ローンからみると、利用者数、取り扱う金融機関が今のところ少ないけれど周知がすすむことで増えると考えられます。

2.満60歳からの住宅ローン【リ・バース60】借入申込者の実態

【リ・バース60】へ申し込んだ人の年齢、年収などをみてみましょう。

1.申込者の属性(平均)

年齢:69歳

年収:394万円(月額328,333円)

【リ・バース60】を利用するのを男性と仮定した場合、厚生労働省が発表した男性の平均寿命が約81歳ですから平均12年ほどで返済することになります。

81歳-69歳=12歳

年金受給額の平均が国民年金が5万5373円、厚生年金が14万5638円で、年金受給者の年金受給額の平均は月額20万1011円。

年収が394万円を月額に換算すると328,333円ですからその差額は127,322円。

年金収入だけで年収が394万円は、現役時代に一流企業に勤めていたか収入が高かった人または年金収入以外の収入があると考えられます。

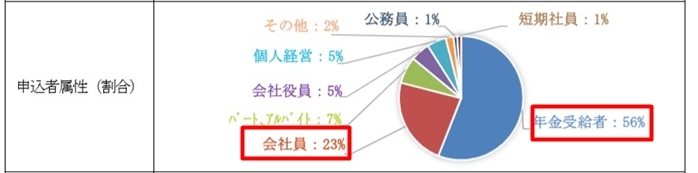

2.申込者の職業(割合)

年金受給者:56%

会社員:23%

パート、アルバイト:7%

会社役員:5%

個人経営:5%

年金受給者と会社員で約80%を占めています。年金の受給額が多い人や定年退職後も引き続き会社員として働いている人。完全にリタイヤしているか定年後も仕事をしていることが見えてみます。

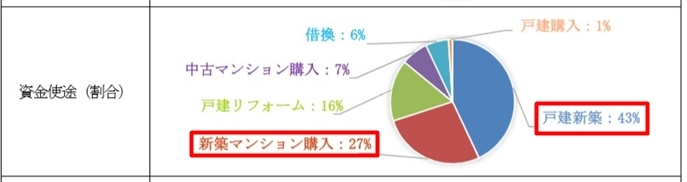

3.【リ・バース60】の使いみち(割合)

1.戸建新築:43%

2.新築マンション購入:27%

3.戸建てリフォーム:16%

4.中古マンション購入:7%

新築の戸建て、新築のマンションを購入するために【リ・バース60】を申込んでいる人が70%という結果に。

70%のうち、土地はあるが戸建てが老朽化しているので新築で建て替え、土地と戸建てを売った代金で新築のマンションを購入。もしくは今まで賃貸、社宅暮らしだったけれど新築の物件を購入が考えられます。

反対にリフォーム、中古マンション、借り換えが意外にも少ないのは、取り扱い金融機関のうち大手都市銀行では住宅の建設資金、購入資金、またはリフォーム資金だけにしているところがあるためだろうと考えられます。

4.資金計画(平均)

![]()

【リ・バース60】では住宅の建設資金または購入資金の場合には、融資額の上限を設定しています。

以下の最も低い額

1.5,000万円

2.建設資金、購入資金の100%に相当する額

3.担保物件の評価額

新築の物件を【リ・バース60】で住宅ローンを組んだと仮定してみていくことにします。

1.所要額:3,482万円

老後夫婦2人がその額が少なくともローンを払いながら生活する物件を考えると、すでにある土地に上物に3,482万円は額が大きすぎるので、おそらく地方では一戸建て、都心では中古マンションか都心から離れた新築のマンションを購入する額と思われます。

2.融資額:1,811万円

【リ・バース60】では、新築住宅の建設または購入の場合担保評価額=取得価格となっていて、担保評価額の50%または60%(長期優良住宅の場合は55%または60%融資可能)まで融資が可能となっています。

所要額を物件価格とみなした場合その額3,482万円に対して融資額が1,811万円では担保評価額が53%となります。

3.毎月の返済額:3.5万円

3,428万円うち1,811万円を【リ・バース60】で住宅ローンを組んで毎月の返済が3.5万円。

月収の負担率を計算してみると、

申込者の年収が394万円を月額に換算すると328,333円ですから

3.5万円(月額)÷328,333円(月額)=11%

一般的な住宅ローンの場合、年収が300万円~400万円なら月々の返済額が5万円~6万円程度といわれています。

【リ・バース60】では年収400万円未満の総返済負担率は30%以下と定められていますから、月々の返済額3.5万円は収入に対して11%低く抑えられた負担率といえるでしょう。

ただ、マンションの場合は返済額の他に管理費、修繕積立金、駐車場代が必要になってきますから注意が必要です。

5.【リ・バース60】を利用する理由(割合)

1住宅が古い:45%

2.住み替え:23%

3.借換:5%

4.子どもとの近居:4%

住宅が古い、住み替えをあわせると68%を占めます。戸建ての建て替え、今住んでいる戸建てやマンションを売却した代金で住み替えといったところでしょう。

利用者の年齢が69歳と高齢が目前ですから、バリアフリー機能が備わった介護も視野に入れた選択をしてるのではないでしょうか。

6.利用タイプ(割合)

![]()

1.ノンリコース:89%

ノンリコース型は、平成29年4月から導入されました。

平成30年4月~6月は82%の約8割でしたが、平成30年7月~9月には89%の約9割ににまで増加

ノンリコースは【リ・バース60】利用者が亡くなった後、住宅ローンの残債を相続人が負担しなくてもよいので、相続人である子どもに迷惑をかけない(ノンリコース)といった理由から利用者が増えたものと思われます。

2.リコース:11%

リコースは、【リ・バース60】利用者が亡くなった後、相続人の子どもが担保の売却益や金銭で残債を一括で支払うしくみです。

担保物件の売却益が見込める場合や資産を相続する予定の人が利用するものと思われます。

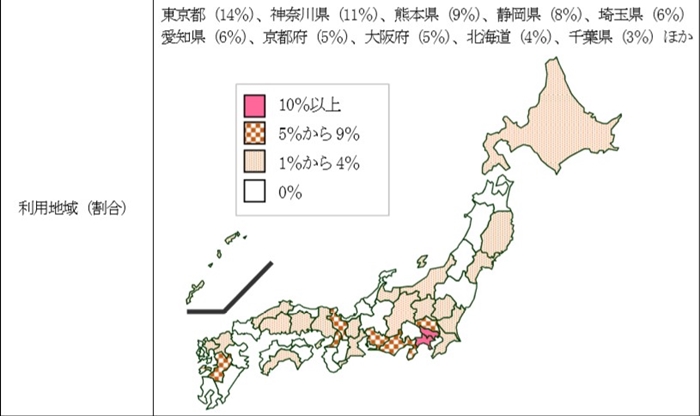

7.利用地域

【リ・バース60】を利用している地域で最も多いのが東京都、神奈川県の10%以上。ついで熊本県、静岡県、埼玉県、愛知県、京都府、大阪府が5%以上になっています。

この違いは、取り扱い金融機関の選択肢があることがひとつあると思います。

こちらの取り扱い金融機関の一覧を観てみましょう。

首都圏を主な営業エリアとする三菱UFJ銀行、りそな銀行、埼玉りそな銀行、千葉銀行、横浜銀行が【リ・バース60】を取り扱っているため重複したエリアに住んでいる人にとって選択肢が多くあるといえます。

金利、手数料、使いみちがを比較できるメリットもあることから【リ・バース60】を利用する意欲が出てくるのでしょう。

熊本県は5%~9%と埼玉県、千葉県など主要都市並みの5%から9%なみの割合になっています。平成30年のおこった豪雨被害で利用した人も多いのではと予想されます。

まとめ

住宅金融支援機構が発表した【リ・バース60】の実績や申込者をもとに、利用者はどんな人なのか実像を個人的にまとめてみました。

1.年齢:69歳で高齢、介護が視野に入ってきた人。

2.職業:年金生活者や会社員

3.収入:月額328,333円 年金受給額の平均から見ると高額なので現役時代は大企業か公務員。年金+会社員としての収入がある人。

4.物件:新築戸建て、新築マンションを購入が大多数。

5.融資額:融資額は1,811万円で利息分の月額3.5万円を返済。

6.利用理由:建て替えまたは住み替え。今住んでいる家が老朽化している。バリアフリーや病院、スーパーが近いところへの住み替え。

7.利用タイプ:ノンリコースを利用。相続人である子どもへの負担をなくすため。

【リ・バース60】は、物件の担保価値によって融資が受けられ、ノンリコースを選択すれば子どもたちにも迷惑がかからないのがメリット。

今50代の中には、30代でマイホームを取得してそろそろ老朽化が目立ち始めた、転勤族でマイホームを持つ機会がなかったという人も多いのではないでしょうか。これから新たに住宅を購入したり、改築したいけれど、老後資金を減らすことへの不安からためらっている人にも【リ・バース60】を考えてみる価値はあると思います。

今や不動産は負動産とよばれ、親亡きあとの家を処分するのに困っている子ども世代が多いはず。子どもに負動産を残さない、空き家対策にもなります。

ただ、【リ・バース60】を申し込む時に、金融機関によっては相続人全員もしくは代表者を決めカウンセリングを受けてもらうところもあります。

相続人全員の理解をもらわないと、利用者である親の死後トラブルになりかねません。申し込む前に話し合いの場を設けた方がよいでしょう。