1.あなたのマイホームは資産になりますか?実家の家は負債だった

あなたのマイホームは、お金を生み出しますか?

それとも、お金がドンドン出ていきますか?

実家は、築30年の家に、80代の両親が住んでいます。

父はサラリーマンだったので、当時頭金を入れて旧住宅金融公庫から

お金を借りて建てました。

住宅ローンは、定年後に完済して、今は固定資産を払いながら

年金生活を送っています。

しかし、30年もたった家の老朽化を、止めることはできません。

外壁の塗装、屋根の葺き替え、お風呂や台所、トイレなどの

水回りの買い替え、畳の張替えと、お金が出ていくことばかり。

父は「年金生活に入って、このオンボロ家は、金ばかりかかる!」

さらに「二束三文の家と土地に、固定資産税がかかって大変!」と。

つまり、実家の家はお金が出て行くばかりの負債でしかないのです。

住宅ローンの金利部分だけでも1000万以上支払い

さらに家のメンテナンス代、固定資産税。

住み続ければ、住み続けるほど、湯水のごとく出て行くお金。

将来両親が亡くなった時は、私が実家を処分しなければなりません。

上モノの家自体は減価償却しているので、価値は0円。

反対に解体費用が100万円以上は必要でしょう。

土地は、田舎であること、周辺地域の土地の下落、人口減少もあって

二束三文にしかならないかもしれません。

賃貸暮らしの私たち夫婦が、実家の家をメンテナスして住む。

あるいは解体して、土地の上に家を新築する方法もあるでしょう。

しかし、私たち夫婦は住まないことに決めています。

両親と同じ轍を踏むことになるからです。

マイホームは一生で一番高い買物です。

両親も力を合わせて、ローンを返済したことでしょう。

できれば、一人娘の私が受け継いで、住み続けられたら

親孝行になることはわかっています。

しかし、負の連鎖は私で切らなければ、娘たちに及ぶことは

絶対に避けたいのです。

でも、マイホームがあることで、メリットもあります。

- 家賃が発生しない。

- 家を追い出される不安がない。

- 家の中は好きなようにリフォームできる。

高齢になっても、マイホームがあることは、お金にはかえられない安心感は絶大です。

2.我が家がマイホームを購入していたら、それは負債となり、さらに破産していた

夫と私は、いっときマイホームを購入を検討していた時期があったんです。

30代後半に入ると、社宅の人や友人たちは、マイホームを購入する人が増えてきました。

マイホームを購入した友人に招かれて、おじゃまするとそこは最新のシステムキッチン。

家事動線を考えられた水まわり、開放的なリビング。

これで、いっきに私のマイホームを持ちたいというマインドが高まって

土日は、住宅展示場回りが始まりました。

展示場には営業マンが「ご融資でお悩みならご相談させて頂きますよ。

ゆとりローンというのもありますので」なんて優しく声をかけてきます。

「ゆとりローン」とは、旧住宅金融公庫が平成4年頃に開始された

住宅を購入する際の借り入れの仕組みです。

我が家のように低収入でも、ローンでマイホームが持てると舞い上がってしまいました。

しかし、ほどなく夫が3回目の転勤になったことで、マイホームの夢はしぼんでしまい

のちに、完全にあきらめてしまいました。

⇒老後は賃貸!に決めて良かった。住宅ローンがあったら老後破産だった我が家

もし、夫の転勤がなかったら、マイホーム取得に向けて動いていたかもしれません。

しかし、そのマイホームは、負債になっていていたことでしょう。

なぜなら、マイホームを建てたかった自治体の少子高齢化と人口減少が進んでいること。

夫の給料が右肩上がりに増えていかなかったことで

ローン地獄で手放していた可能性があったからです。

最悪の場合、家のローンを支払いながらの賃貸に暮らしになっていたかもしれません。

ただ、老後は賃貸で暮らす私たち夫婦は

一生家賃がかかること、退去の不安を抱えながら生きていくことになります。

3.これからの住まいはどうなるのでしょうか?

少子高齢化の今、マイホームを持ちたい人が今後も続くのでしょうか?

コラム vol.046

持ち家志向80%切りの衝撃!若年層の持ち家志向が減っているのはなぜか?

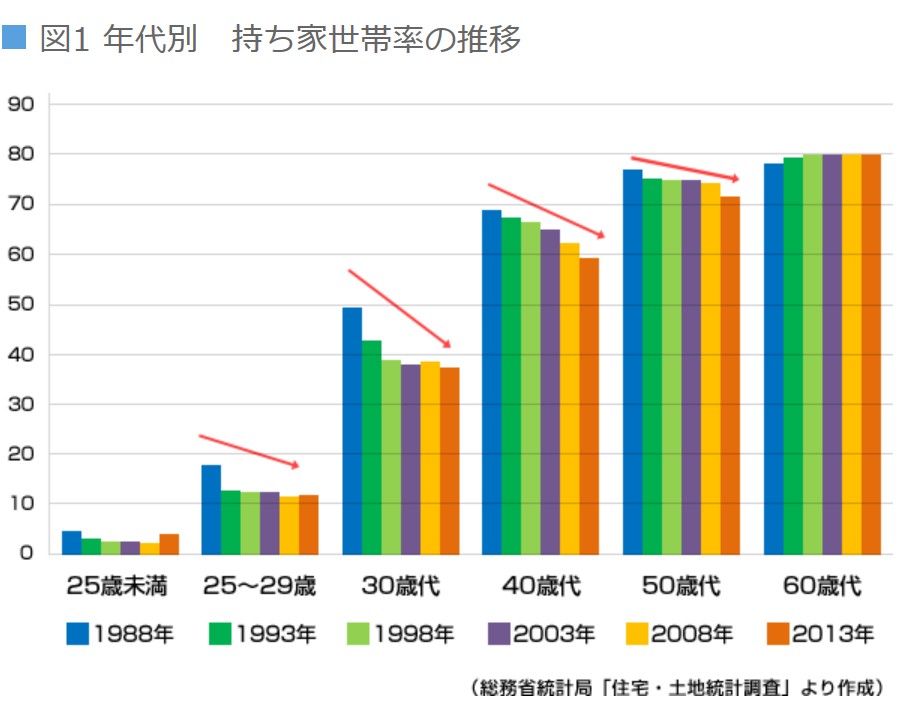

↓年代別 持ち家世帯率の推移

持ち家世帯率の推移を見ると、30代40代が年々減ってきています。

若い頃は収入も少なく貯金も少ないので、賃貸住宅に住み、高齢になり年金が主な収入となった時には支払いが苦しくなる前には購入したいという意向が働いていました。しかし、その傾向が徐々に崩れてきています。

では、世代別ではマイホームを持ちたいという意識はどうでしょう。

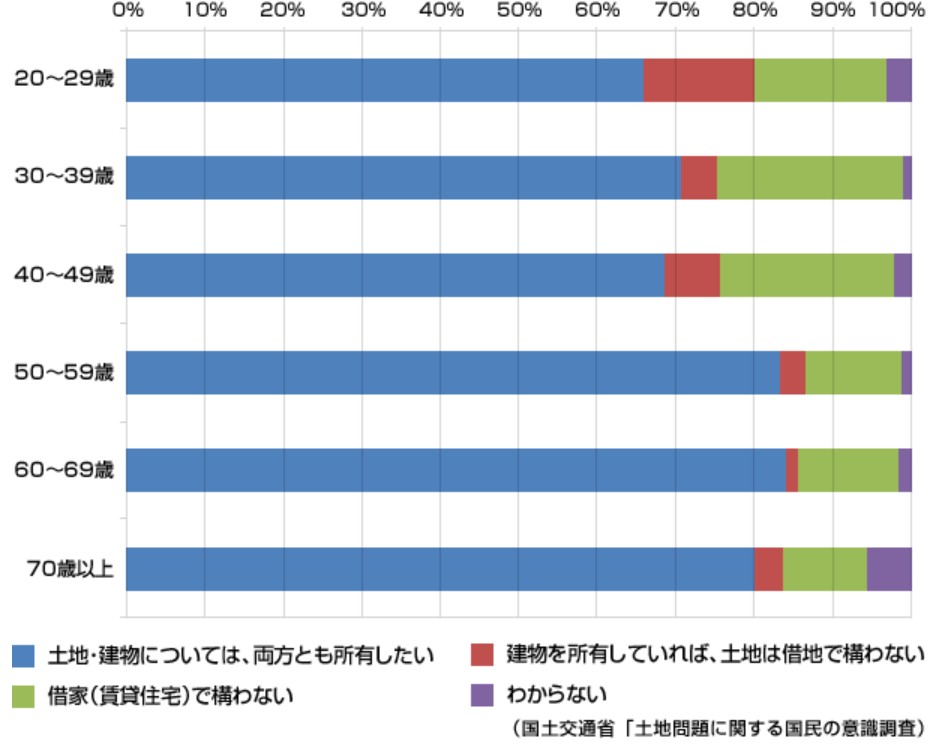

↓世代別 住宅の所有に関する意識(H25年)

これを見ると、20代・30代・40代の「賃貸住宅で構わない」の多さが目立っています。

持ち家ではなく、賃貸住宅に住むという選択肢を考えている方々が

増えていることがうかがえます。

このコラムでは、賃貸住宅を選択肢の1つと考えている人が増えている理由として

- 景気が不安定

- 給与増が見込めない

- 非正規雇用が増えている

- ライフスタイルの多様化

- コミニュティ形成の難しさ

マイホームを購入するには、景気や経済情勢の不安定と切り離しては考えられません。

ひと昔前は「男は結婚して、マイホームを持って1人前」といった考え方がありましたが、

ローンに縛られるのではなく、その時々のライフスタイルに合わせて住む場所を変えていく。

そんな時代になりつつあるのかもしれません。