目次

1.60歳からの住宅ローン【リ・バース60】とは

【リ・バース60】は、住宅支援機構(旧国民金融公庫)主導のもと60歳以上を対象にした住宅ローンのことです。

テレビのCMでもなじみのある「リバースモーゲージ」は、住んでいる住居を担保にお金(生活費など)を借りて死後売却することで返済するのが特徴。

一方【リ・バース60】は、住宅ローンに特化した金融商品。毎月の支払いは利息だけで済むので、老後の資金を大きく減らすことなく生活できるのが特徴のひとつ。残債は亡くなった時に相続人(子ども)が一括して返済する「リコース型」と担保になっている物件の売却によって返済する「ノンリコース型」の2通りがあり、申し込み時に選択できることになっています。

なお、【リ・バース60】の商品名は金融機関によってさまざまで、「リバースモーゲージ」の名称の中に組み込まれている場合もあるので利用したい場合はチェックした方がいいでしょう。

2.【リ・バース60】の利用実績

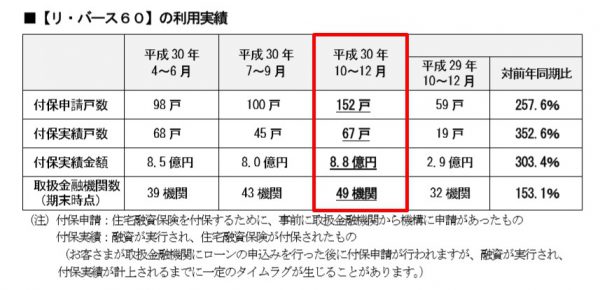

住宅支援機構(旧国民金融公庫)は、3か月ごとに【リ・バース60】の利用実績を発表しています。

今回は、平成30年10月~12月分の発表内容について、上の表の赤で囲ってある部分をみてみましょう。

まずは、付保申請戸数ですが、これは【リ・バース60】に住宅ローンを申し込んだ戸数で、前回の平成30年7月~9月は100戸だったのが152戸と1.5倍に増加。

また、付保実績戸数は、【リ・バース60】に申し込んだ戸数の内審査の結果受理された戸数のことで、前回の45戸に対して67戸とこれも同じく1.5倍増となりました。

取扱金融機関の数も49機関と増加しています。【リ・バース60】の認知が金融機関に浸透してきたからでしょう。

3.【リ・バース60】の申込者属性(平均)年齢・年収

![]()

【リ・バース60】を申し込んだ人の平均年齢が70歳。60代はまだまだ元気でも70歳になると住みやすい環境を求めるようになり終の棲家を得るのに利用しているのでしょう。

申込者の平均年収が345万円で、月額287,500円。厚生年金の平均受給月額(男性)が165,668円ですから、その差額は121,832円。現役時代の給与が高い、企業年金に加入していた、別途定期収入がある人が申し込んでいると考えられます。

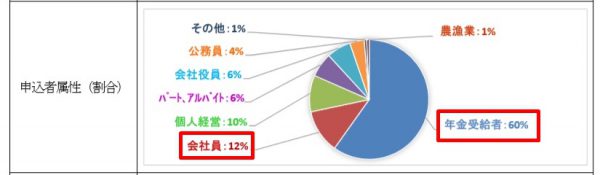

4.【リ・バース60】の申込者(割合)職業

【リ・バース60】を申し込んだ人の約60%が年金受給者でした。

申込者の平均年齢が70歳という年齢を考えれば、現役を退いている人がほとんどでしょう。

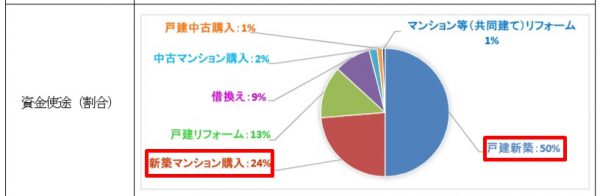

5.【リ・バース60】の資金の使いみち

【リ・バース60】の使いみちとして50%が戸建新築で、次に24%新築マンションでした。

すでに持ち家を所有しているけれど、老朽化しているためリフォームよりもいっそ新築に建て替えてバリアフリー化にしたい人、徒歩圏内で生活できる新築マンションを選ぶといった人が多いのでしょう。

また、子ども世帯との同居や近くに住み替えて安心感を得たいといった人も考えられます。

6.【リ・バース60】の資金計画(平均)

![]()

物件購入に必要な額が3,100円で、借り入れ額が1,551万円。月々の返済額が3万円。

単純に計算すると、1,551万円を3万円づつ返済するとなると43年もかかってしまいます。

申込者の平均年齢が70歳ですから男性の平均寿命が81歳とすると、毎月3万円づつ11年間返済したとしても返済総額が369万円。借入金1,551万円の1/3も返済しないことになります。

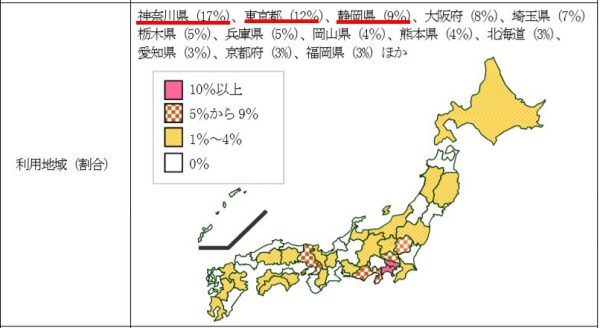

7.【リ・バース60】の利用地域(割合)

利用地域は、10%以上が東京、神奈川、5%~9%が埼玉、栃木、静岡、大阪、兵庫と都市圏で目立っています。

おそらく人口が多いことや、【リ・バース60】を取り扱っている金融機関の複数あることから申し込みをする人にとって使い勝手良いのでしょう。

【リ・バース60】に対する認知度に温度差があったり、金融機関の商品への力の入れ方によって利用地域に差が出ていることも考えられます。

8.【リ・バース60】の利用理由(割合)

【リ・バース60】を利用する理由は、住宅が古いが53%、住み替え18%。高齢になって自宅が古く使い勝手が悪い、生活するには不便な場所になったので戸建新築や新築マンションを購入することになったことがうかがえます。

9.【リ・バース60】の利用タイプ(割合)

![]()

今回の利用実績では、「ノンリコース」が93%と前回の89%から4%アップしています。

【リ・バース60】の特徴のひとつに「ノンリコース」と「リコース」あります。「ノンリコース」は【リ・バース60】の普及と促進を図るために平成29年4月から導入されたものです。

「ノンリコース」は、申込者が亡くなった後、残債は物件を売却することで完済しますから、子どもに負債を残さない、すでに子どもがマイホームを取得していて物件を相続する人がいない、地域によっては将来空き家が想定されるなどの理由により「ノンリコース」を利用する人が多いのでしょう。

一方で「リコース」は、残債を相続人が負担するため利用の障害になっているといった経緯からその数は減っていき、今後は「ノンリコース」を利用する人が増える傾向にあると思われます。

10.まとめ

60歳からの住宅ローン【リ・バース60】の平成30年10月~12月分利用実績についてご紹介しました。

利用実績の発表ごとに利用者及び取扱金融機関の数が増えていますが、一般の住宅ローンと比較すると圧倒的に数は少ないのが現状です。

しかし、これから迎える高齢化の波と【リ・バース60】の認知の広がりや取扱金融機関が増えることで【リ・バース60】の利用者がますます増えることが予想されます。利用者が増えることによって、利用者の生の声を商品に反映させ使い勝手のよい商品へと変わることを期待したいです。