目次

【リ・バース60】リバースモーゲージ型住宅ローンとは

【リ・バース60】は、リバースモーゲージ型住宅ローンのことです。

まず先に、リバースモーゲージとは

高齢者が自宅を担保に金融機関からお金を借りて年金のかたちで受け取ることをいいます。

不動産を持っていても現金などの資産が乏しい高齢の生活費の足しできること。

また、契約している間は自宅に住み続けられるのがメリット。

契約者が返済できない場合は金融機関が担保物件を売って返済に充てます。

一方【リ・バース60】リバースモーゲージ型住宅ローンは

リバースモーゲージは不動産を担保に高齢者の生活費を借りるのに対して

リバースモーゲージ型住宅ローンは、満60歳以上を対象の住宅ローンで毎月の支払いは利息のみで、元金は契約者が亡くなった時に相続する人から一括で返済するか、担保物件を売却して一括返済することをいいます。

簡単にいうと、「リバースモーゲージ」はすでに持っている不動産を担保に生活費を借りるのに対して「リバースモーゲージ型住宅ローン」は土地や家の購入、リフォームなど住宅を担保に借りる住宅ローンということです。

では【リ・バース60】リバースモーゲージ型住宅ローンについてご紹介していきます。

1.【リ・バース60】の特徴

【リ・バース60】は一般の住宅ローンとは違ったいくつかの特徴を持ちます。

1.満60歳以上が利用できる

満50歳以上満60歳未満の人も利用できる【リ・バース50】があり融資額は担保評価額の30%まで。

2.毎月の支払いは利息のみ

毎月の支払が利息のみなので、一般の住宅ローンよりも返済額が少ない。

基本は年金収入だけでも返済可能となっています。

3.マイホームのリフォームに利用

水回りやバリアフリーなど住宅の増築、改築、模様替え、修繕が対象。

リフォームをおこなう住宅、リフォームをおこなったあとの住宅が新耐震基準(昭和56年6月1日以降の建築基準)相当の耐震性であることが必要。

4.新たにマイホームを取得

新たにマイホーム取得するほかに、土地、中古住宅、セカンドハウスも対象になっています。

中古住宅は、新耐震基準(昭和56年6月1日以降の建築基準)相当の耐震性であることが必要。

5.リコース型とノンリコース型の選択ができる

【リコース型】

利用者が死亡した時に担保物件を売却しても住宅ローンの全額を返済できない場合相続する人に請求する方法です。

【ノンリコース型】

【ノンリコース型】は利用者が死亡した時に担保物件を売却しても住宅ローンの全額を返済できない場合相続する人に請求しない方法。

【リコース型】では相続人に迷惑をかける恐れがあるとためらう人が多いことから平成29年4月から【ノンリコース型】が導入されました。

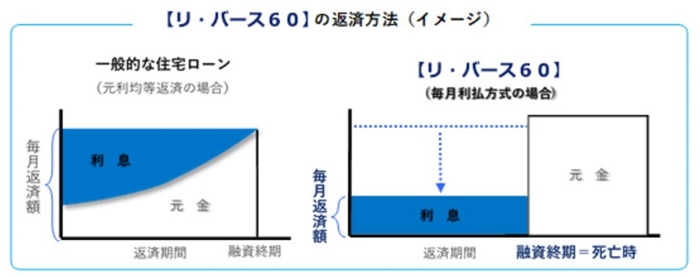

6.【リ・バース60】返済方法のイメージ

一般的な住宅ローンは、「利息+元金」を毎月返済していきますが、【リ・バース60】】は利息だけを毎月返済し死亡した時に残金を返済するイメージです。

以上【リ・バース60】リバースモーゲージ型住宅ローンの特徴は、利息のみを返済するので毎月の負担が軽く、手持ちの資金を大きく減らさなくてよいこと。

また【ノンリコース型】を選択すると相続する人に請求しないので子どもへの負担が軽減できることなどが大きなメリットといえるでしょう。

ここで、利用者が死亡したあと担保となる物件を売却し返済にあてた時に、物件の価値の下落などで金融機関の貸し倒れになるのでは?という疑問が出てきますよね。

この疑問を解決するには【リ・バース60】が一般の住宅ローンとしくみが違う点を理解することが必要です。

2.【リ・バース60】のしくみとは?

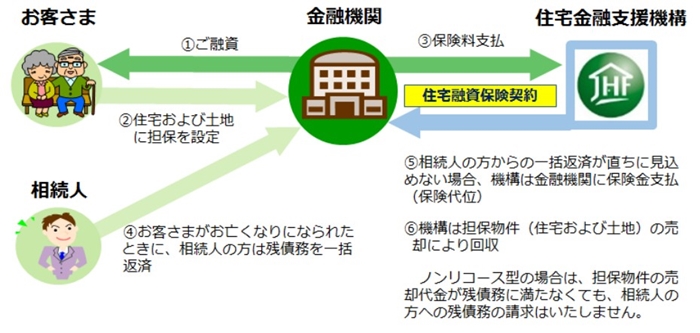

1.金融機関と住宅金融支援機構との関係

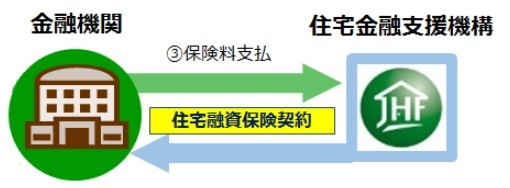

金融機関が【リ・バース60】の商品を提供する場合、住宅金融支援機構と「住宅融資保険契約」を結ばなければなりません。

この「住宅金融支援機構」は2007年に住宅金融公庫から業務を引き継いだた独立行政法人のことで

簡単にいうと、金融機関が住宅ローンで損をした場合に保険金で支援したり融資などで金融機関をバックアップしてくれる組織と言っていいでしょう。

「住宅金融支援機構」の業務

融資保険業務

民間金融機関の住宅ローンが債務不履行に陥った場合、住宅金融支援機構が金融機関に保険金を支払う。

直接融資業務

高齢者の家庭に適した良好な居住性能及び居住環境を有する住宅とすることを主たる目的とする住宅の改良の資金融資

引用:ウィキペディア

金融機関は、「住宅金融支援機構」に保険料を支払い「住宅融資保険」を契約することで、住宅ローンの滞納などの損害を「住宅金融支援機構」に補てんしてもらえるしくみになっているのです。

相続人からの一括返済が見込めない場合は「住宅金融支援機構」から保険金が支払われる保険代位行われます。

また、「住宅金融支援機構」は担保物件の売却によって資金を回収することもしています。

2.利用者と金融機関との関係

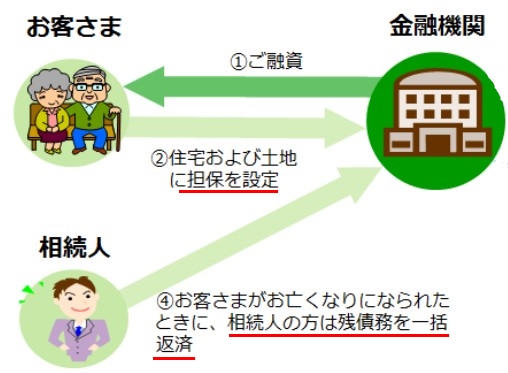

【リ・バース60】を利用する人は、住宅や土地を担保に金融機関から融資をしてもらいます。

返済は利息だけで、死亡後に相続する人に一括返済してもらうか、担保物件を売って返済してもらうしくみ。

【ノンリコース型】を選んだ場合、担保物件を売っても返済額に満たない時は請求されません。

3.【リ・バース60】しくみの全体像

「住宅金融支援機構」が金融機関と保険契約をすることでリスクをバックアップし、利用者の負担を軽減するといった構図になってます。

3.融資の対象

融資の対象となるのは以下の5つです。

1.住宅の建設資金または購入資金

新たに住宅の建設や購入の資金の他に土地購入、住み替えが対象になります。

中古住宅、中古マンション購入の場合は、新耐震基準(昭和56年6月1日以降の建築基準法の耐震基準)相当の耐震性があることが必要。

またセカンドハウスも対象に。

2.リフォーム資金

増改築、模様替えや修繕が対象。

リフォームをおこなう住宅及おこなった後の住宅が新耐震基準(昭和56年6月1日以降の建築基準法の耐震基準)相当の耐震性があることが必要。

セカンドハウスのリフォームも対象。

3.「サービス付き高齢者向け住宅」の入居一時金

サービス付き高齢者向け住宅の家賃相当分、入居時に一括して支払う費用が対象。

4.住宅ローンの借換資金

民間の金融機関の住宅ローン、フラット35、住宅金融支援機構の融資、旧住宅金融公庫の融資が対象。

5.子世帯等が居住する住宅取得資金を借り入れるための資金

申込本人の直系卑属(子、孫など)が対象。

4.【リ・バース60】を利用できる人

1.申込日現在満60歳以上であること

金融機関によって名称や年齢制限も違っています。

北洋銀行:申し込み時満50歳以上の方対象で年齢上限なし

三菱UFJ銀行:申し込み時満60歳以上で満80歳の誕生日まで

(2019/2/6現在)

満60歳以上となっていますが、満50歳以上満60歳未満(【リ・バース50】という)であっても利用できますが、融資額が担保評価額30%までとなります。

2.毎月利払方式の場合

毎月利払方式とは、毎月利息を支払う返済方法のことをいいます。この場合年収に占める毎月の支払額の割合が基準に満たしている人が対象となります。

年収400万円未満の場合:30%以下

年収400万円以上の場合:35%以下

3.金融機関でのカウンセリングを受ける

借入の申し込みする時にカウンセリングを受けることになっていますが、金融機関によっては利用者本人だけでなく、法定相続人もしくは法定相続人を代表する人が同席の上カウンセリングを受けることを指定しています。

なぜ法定相続人もカウンセリングを受けるのかというと、【リ・バース60】では利用者が死亡し時に担保物件を売って相続人から一括返済してもらうシステムだからです。

ただ、「リバース型」を選択した場合のみ法定相続人のカウンセリングを要求する金融機関もあります。

4.借換えの場合

借入申込日に住宅ローン直近12回分の延滞がないこと。

【リ・バース60】の利用者と借り換え前の利用者が同一であること。

5.返済方法

元金は利用者が死亡した時に担保物件を売って相続人からの返却で一括返済してもらう。

利息の返済方法は

1.毎月払い(毎月利払方式)

2.利用者が死亡した時に元金と合わせて一括返済(元利金一括返済方式)

6.返済期間の終わり

一般の住宅ローンは返済の終期が設定されていますが、【リ・バース60】は利用者が死亡した時になります。

7.担保

担保は融資対象住宅(住宅及びその敷地)に対して金融機関を抵当権者とする第1順位の抵当権を設定することになります。

8.保証人は不要

【リ・バース60】は金融機関と「住宅金融支援機構」との間で保険契約が結ばれているので保証人は不要になります。

ただ、金融機関によっては(担保物件による)連帯保証人が必要な場合があります。

9.融資金利

金融機関により異なります。

金利はそれこそ金融機関によってさまざまで、「リコース型」と「ノンリコース型」それぞれに金利を設定しているところもあります。

10.返済方法

【リ・バース60】の返済方法は2択で「リコース型」と「ノンリコース型」です。

1.リコース型

住宅ローンの利用者が死亡した時、担保物件を売却しても住宅ローンの全額を回収できない場合、相続人に対して返済の請求を求められます。

「リコース型」の場合は、相続人に返済を請求するリスクがあることから「リコース型」を取り扱わない金融機関もあるようです。

2.ノンリコース型

【リ・バース60】最大の特徴である「ノンリコース型」は、住宅ローンの利用者が死亡した時、担保物件を売却しても住宅ローンの全額を回収できない場合、相続人に対して返済の請求を求められません。

「リコース型」と違って相続人に迷惑がかからないことから、住宅金融支援機構では89%が利用しているとのでデータを発表しています。

11.事務手数料

金融機関によって異なるので利用するチェックすること。

12.借り入れにあたっての注意

借り入れするにあたっての注意事項

1.カウンセリングを受ける。

2.第1順位の抵当権を設定。

3.融資に関する諸費用は利用者負担。

4.金融機関及び住宅金融支援機構の審査がある。

5.手続きの詳細は金融機関によって異なる。

13.手続きの流れ

カウンセリング 申し込み前に金融機関担当者から注意事項の説明がある

↓

必要書類を揃えて金融機関に申し込み

↓

審査結果の知らせが金融機関から届く

↓

融資の実行

14.まとめ

定年を迎えて収入が少なくなる60歳から新たに一般の住宅ローンを組むのは厳しいなか【リ・バース60】はそれを可能にした住宅ローンといえます。

今まで転勤族で家を持てなかった、持ち家の設備が古くなって住み替えをしたくても手持ちの資金を使うのは不安といった人が多いはず。資金を減らすリスクを軽減してくれ【ノンリコース型】を利用するれば子どもや孫に迷惑をかけずに死ぬまで住み続けることができるのもメリットでしょう。

あくまでも住宅ローンですから、誰でも融資が受けられるのではなく審査があること、金融機関によって金利や事務手数料が異なること、連帯保証人が必要な場合があるので事前に調べることが必要です。