50代女性の専業主婦の場合、夫が亡くなった後、老後をおひとり様で生活するにはいったいいくらぐらいの遺族年金がもらえるのだろうか?と不安になりませんか?

遺族年金って夫が亡くなった後にしかその受給額はわからないじゃないの?と思っている方へ。

年金事務所へ問い合わせたところ「見込み額でよろしければお伝えできますよ」との返事をいただきました!

そこで、さっそく年金事務所へ行って遺族厚生年金(65歳以降)の受給額を聞いてきましたの受給額を公開します。

目次

1.65歳以降の遺族厚生年金の受給額を公開!

先日、私の「遺族厚生年金の受給額」を計算してもらいに横浜中年金事務所へ行ってきました。

相変わらずの混みようでしたね。予約は必須です!

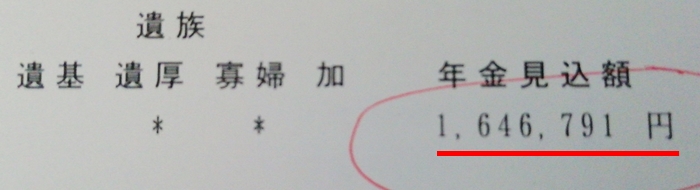

65歳以降にもらえる遺族厚生年金(見込み額)を計算してもらいました。

65歳以降の遺族厚生年金の受給額(見込み額)は

1,646,791円/年

137,233/月

でした。

この受給額をどうとらえるでしょうか?

1.たったこれっぽち!ぜんぜん暮らせないじゃないの!

2.この額に2~3万円足した15~16万円でくらせるかも!

3.十分暮せるし貯金だってできるかも!

人によって暮らし方はまちまちですから、意見が分かれるところでしょう。

正直なところ私はあと2~3万円アップの15~16万円は欲しかったので、月額137,233円は思ったより少なかったです。

夫はまだ働いていますし、年金の保険料が毎月の給与から天引きされていますから、65歳以降の受給額が増えるかもしれませんが期待できる金額までにはならないでしょう。

ならば、すでに65歳以上の一人暮らしの先輩たちは1ヶ月の生活費はいくらなのか?食費などいくら使っているのかを調べてみました。

2.65歳以降の女性ひとり暮らしの1ヶ月の生活費はいくら?

少し古いですが、総務省統計局が発表した平成16年(2004年)10月~11月の1ヶ月間のデータを見てみましょう。

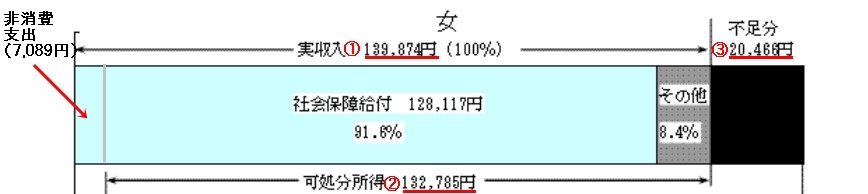

【高齢者(65歳以上)無職単身(女性)世帯の1か月平均家計収支の内訳】

まずは実収入ですが、そのほとんどが「社会保障給付金」でほぼ年金とみていいでしょう。

「その他」は、おそらく自身の労働や仕送り、利子などによる収入と思われます。

①実収入

社会保障給付 + その他

128,117円 + 11,751円 = 139,874円

実収入の合計は合計139,874円となりましたが、非消費支出すなわち税金や社会保険料が引かれます。実収入から非消費支出を除くと可処分所得となり、手取り額が132,785円となりました。

①実収入 - 非消費支出 = ②可処分所得(手取り額)

139,874円 - 7,089円 = 132,785円

しかし、実際のところ実収入132,785円では足りないため20,466円を補てんしてます。

②可処分所得(手取り額)+ ③不足分 20,466円

132,785円 + 20,466円 = 153,251円

65歳以上の女性一人暮らしの1ヶ月の生活費は

153,251円/月

となりました。

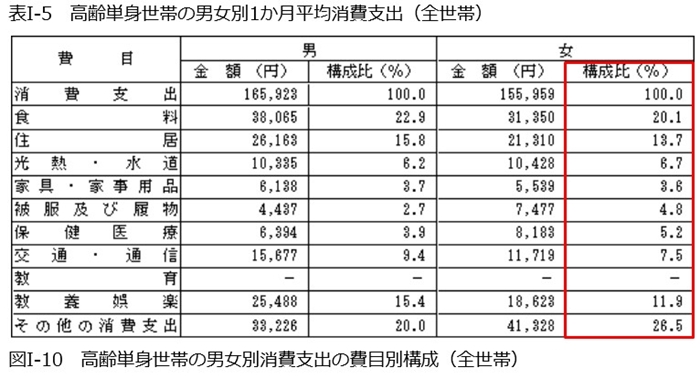

3.老後おひとり様女性の生活費の内訳

では、1ヶ月の生活費153,251円/月はどのような内訳になっているのでしょうか。

高齢(65歳以上)単身世帯の1ヶ月の消費支出の割合を使って計算して表にしてみました。

なお、「その他の消費支出」は、おこづかいや交際費などが含まれています。

【65歳以降一人暮らし女性の生活費内訳】

ここで注目したいのが、生活費の1/4を占めている「その他の消費支出」です。

「その他の消費支出」のおこづかいや交際費をどう節約するか?がカギになってきます。

もし、ここを節約できれば、不足分の20,466円を補てんしなくてすみ、資産の目減りを抑えることができるます。

ちなみに、私の遺族厚生年金を受給した場合も表にまとめてみました。

実収入の内、その他(労働収入、利子収入など)、非消費支出、不足分は同じに計算したところ

瑠璃子の生活費は161,627円/月でした。

非消費支出(税金、社会保険料)はデータのまま使用しました。当時より税金や社会保険料がアップしているのでもう少し額が大きくなっている可能性があります。

4.老後の生活費不足分の総額はいくら?

65歳以上の女性一人暮らしの生活費は、毎月約20,000円不足することがわかりました。

女性の寿命がのびる中、現時点で女性の平均寿命が87歳まで生きるとしら不足分の総額はいくらになるでしょうか?

65歳からの22年間の生活費を計算してみるとなんと528万円も必要です。

20,000円 × 22年 = 5,280,000円

さらに、100歳まで生きるとしたら840万円!

20,000円 × 35年= 8,400,000円

これら総額は、毎日生活するだけに不足する分であって、老後は自分の医療費、介護費用、葬式代など生活費とは別に費用必要になってきます。

昔は長寿はめでたいと言っていたけれど、100歳まで生きて840万円が必要であるなら、めでたいとお祝いできるでしょうか。

老後を長く生き、普通の生活するだけでも高額の資産が必要なのですから、長生きがリスクになった時代といえますね。

5.遺族厚生年金の受給額を知ることのメリット

次に遺族厚生年金を受給することのメリットについてご紹介します。

1.最大のメリットは遺族厚生年金の所得税が非課税!

年金事務所の担当者から「遺族厚生年金はどれだけ高額であっても、所得税は非課税になります」と。

そうなんです!遺族厚生年金はどんなに高額でも所得税が非課税なんです!

非課税になるからといって、遺族厚生年金は夫の標準報酬月額(毎月の給与のランク)によって決まっていますから、妻が増やすことはできませんが、ほぼ年金は課税の対象になっているなかで、遺族厚生年金が非課税であることはうれしい限りです。

遺族年金は、生活費の柱となる夫が亡くなった場合、妻や子どもの生活を保障するといった意味合いから非課税になると思われます。

※今は妻が亡くなった時も夫に遺族年金が支給されるようになりました。

2.老後おひとり様の生活設計ができる

遺族厚生年金の受給額を知ることで、老後の生活にいくら足りないか?を考えるきっかけとなります。

例えば、夫の生命保険はそのまま継続する、あるいは解約して預け替えるといったことを今から行動に移すこともできます。

また、実収入の26%を占める「その他の消費支出」のおこづかい、交際費を今から検討する価値もあるでしょう。

特に、冠婚葬祭のうち葬祭は高齢になるほど出費が増すことが予想できますから、自分のおこづかいを減らしたり、携帯は通信費が格安のが出回っていますから、キャリアを変更することで支出を抑えるなどあらかじめ準備ができます。

3.今から生活費の不足分を用意する

ひとり様になっても、日々の生活費に不足分約20,000円はかかるとすると、資産の目減りを防ぐためにも不足分を今から備えることができます。

例えば

1.自分名義の預貯金を増やしておく

2.年をとっても働ける場所を探しておく

など。

6.遺族厚生年金を受給額を知ることのデメリット

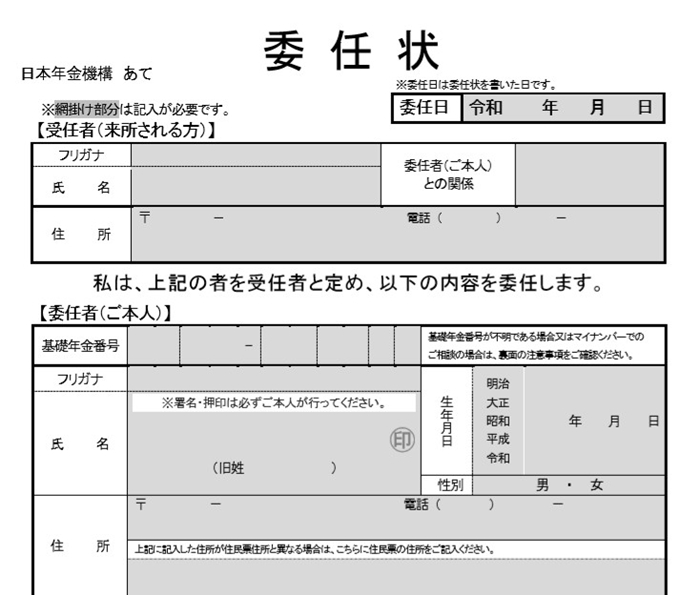

1.夫の委任状が必要

【年金事務所の場合】

妻が遺族厚生年金の受給額を知るには、夫の厚生年金の受給額をもとに計算されます。これは個人情報の扱いとなりますから夫の委任状が必要になります。

あなたのご主人が「自分が死んだ後の妻のことが心配だから遺族年金のこと聞いておいたら」とおっしゃるなら委任状を書いてもらいましょう。

そうでない場合は残念ながら、自分で計算するしかありません。

一般的には、夫の厚生年金部分の3/4と自分の基礎年金を合計した額が遺族厚生年金の受給額といわれていますが、詳しくは日本年金機構のHPで確認を。

【年金ダイヤルの場合】

年金ダイヤルに遺族厚生年金の受給額を教えてほしいと電話で聞いたところ「ご主人様からの問い合わせにのみ回答させていただきます」と。

夫自身が「遺族厚生年金の受給額を知りたい」と年金ダイヤルに電話して聞くことは可能だけれど、たとえ妻が夫の代りだと言っても回答してくれないとのことでした。

また、年金ダイヤルでの受給額は、手計算のためざっくりとした額になるので、もし詳しい受給額を知りたければ年金事務所へ足を運んでくださいと教えてくれました。

2.受給額はあくまでも見込み額

夫が65歳前だと65歳以降の厚生年金の受給額が決まっていない場合が多く、その額はあくまでも見込み額であることです。まだ会社員としてバリバリ働いている、もしくは定年後も厚生年金保険料を払いながら雇用されている場合は実際にもらう時その額がアップしている可能性はあります。

3.受給資格開始から5年で失効

夫が亡くなってから5年で遺族厚生年金の受給資格は失効してしまいます。

遺族厚生年金を知っていれば5年も待たずして手続きをすると思いますが、年金事務所の担当者は「過去に10年たってから申し出に来られた奥様がいらっしゃいました」と。

きっと、夫が亡くなった深い悲しみのなか長い時間がたったのでしょうか。もしくは、生活に困らないだけの資産があったかもしれませんが、本来もらえるはずの年金がもらえないのはもったいないことです。

7.まとめ

実は、女性の平均寿命とともに、遺族年金の受給者が増え続けています。

50代の場合、年金の支給開始年齢が引き上げられることはまずないと思いますが、このまま受給する人が増えてくれば、減額や法律の改正によってかわってくる可能性もあるので年金に関する情報のアンテナを立てておく必要があります。

50代の中には夫婦二人の老後のことすらやっと考えているのに、おひとり様の生活まで考えられないわ!ってひとも多いのではないでしょうか。

でも、今ピンピン元気な夫でさえもその先の寿命はだれにもわかりません。

ご主人の理解さえあれば、遺族厚生年金の受給額(見込み額)を計算してくれるので年金事務所へ出向くことをおススメします。

なお、年金事務所へ場合は、必ず年金ダイヤルで予約を取ってから行くようにしましょう。

事前に相談内容を伝えるので、当日必要なデータを準備しておいてくれ場合もありますし、何しろ待ち時間なくスムーズにお話が聞けます。

持参するものは以下の3つです。

【年金事務所へ持参するもの】

1.委任状(夫に記入してもらう)

2.妻の基礎年金番号がわかるもの(年金手帳他)

3.身分証明書(運転免許証など)