1.妻の老後は、年金だけじゃ3万円の赤字!

2014年の男性の平均寿命は80歳、女性の平均寿命が86歳。

その差は6歳。妻は夫よりも6年長生きし、そこから妻の一人暮らしが始まる。

老後は、夫婦2人暮らしをしていたことを前提に考えると

夫が亡くなってからの妻の生活費は、いくらぐらいかかるのでしょうか?

80歳を過ぎると、さすがに仕事をしていることはないと考えると

生活費は、年金のみということになります。

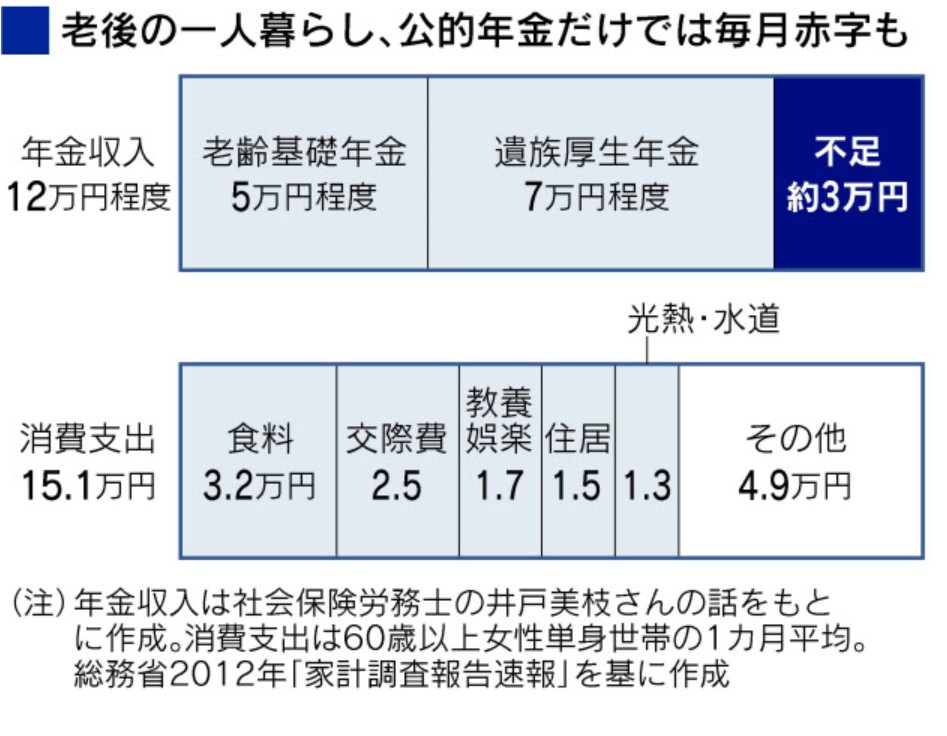

上の図をみると

年金収入は、約120,000円

支出は、約150,000円

不足分は30,000円

夫が亡くなってからの6年間の赤字の総額は

30,000円×12ヶ月×6年=2,160,000円

2,160,000円

あくまでも、平均寿命から単純に計算したものです。

妻の一人暮らしは、80歳からになるか、それとも明日からになるのかは

誰もわかりませんよね。

だから、妻の年金だけでは、生活費が不足することを

50代の今から知っておくことが大事だと思います。

2.まずは、自分の年金額を知ることから始める

夫の亡くなった後の妻の年金収入は

国民年金 + 遺族厚生年金 = 妻の年金収入

1ヶ月の年金収入が120,000円で30,000円も赤字って!

もう老後は、破産だわ!!どうしよう!って思っちゃいますよね。

図では、120,000円となっていますが、人それぞれ額が違ってきます。

国民年金の満額支給(2016年度)だと、65,008円(月額)です。

もう一つの遺族厚生年金は、夫の死亡によりもらう年金です。

これは、夫自身がもらっていた厚生年金から一部もらう形になるので

夫の年金額でかわってきます。

遺族厚生年金は夫が死亡したらもう、死亡保険金のようなもの。

「あなたが死んだら、私の年金はいくらになるの?なんて聞けないわ。

年金をまだもらっていないんだから、わからないんじゃないの?」と

思われるかもしれません。

しかし、夫が死亡していなくても、夫本人が市町村の年金窓口、年金事務所などに

問い合わせると教えてくれます。

また、夫の委任状があれば、妻であっても回答してくれます。

詳しくは、ねんきんダイヤルに電話してみてください。

さらに、妻が過去に会社員として勤めていた経験があるのなら

自分の厚生年金も加算されるので(遺族年金の一部支給停止はある)

必ずしも120,000円というわけではないんです。

⇒夫が亡くなった時、老後の生活費は?「遺族厚生年金」について調べてみた。

まずは、自分の年金のおおよその額をつかんでおくと

むやみに、不安がったり、投げやりになることは避けられるんじゃないでしょうか?

3.今からできる4つのこと

「私の年金でなんて生活できないし、金額だってびびたるものだから、あてにしてないわ」と

あきらめていませんか?

年金は、国の税金も投入されています。

たとえもらう額が少なくても、もらえる権利(受給資格)があるなら

もらって、足りない分をどうするか考えてみてはどうでしょう?

そこで、4つの方法を考えてみました。

1.貯蓄をする

毎月の生活費から、少しでも1,000からでも貯蓄を続ける。

2.資産を減らさない

退職金をもらっても、使う前に減らさない工夫をすること。

まちがっても、経験がなければ投資に手をださない。

海外旅行を国内旅行に変更するとか、車を買い替えるなら普通車から軽自動車にする。

堅実な運用方法を勉強しておく。

3.年金を繰り下げ受給する

国民年金は65歳から支給が開始されますが

年齢を上げること。例えば67歳からにすると支給額が増額されます。

4.働き続ける

65歳を過ぎても、パートや派遣で働き続ける。

我が家の老後も安泰ではありません。

家計の見直しと、これから収入を増やすにはどうしたらいいか?

検討中です。

4.まとめ

昔、テレビのコメンテーターが言っていました。

「なんだかんだ言っても、年金は払っておいたほうがいいですよ。

物価上昇分は年金にも反映されますから。

こういうの民間の年金にはありませんからね」と。

当時、これを聞いて「なるほどね。国が経営している保険会社と考えれば

将来は安心なのね」と記憶しています。

しかし、国は、2015年にマクロ経済スライドを発動しました。

マクロ経済スライドとは、ざっくり言うと

少子高齢化が高速ですすみ、高齢者の年金をこのまま支給し続けると

若い世代の負担が増えることになる。

だから、次に続く高齢者の年金受給額が、払えない事態にならないように

物価が上昇しても、年金の支給額を上げないなど

若い世代の負担と高齢者の年金支給額のバランスをとる。

つまり、物価が上昇しても、同じだけ年金額を増額しない。ということらしい。

私が65歳になって国民年金をもらう時には、今より減額されているかもしれません。

いいえ、介護保険料、税金、消費税も10%になるのであれば

実質、年金額は少なくなっていることは確かです。

厳しい老後の生活費をどう乗り切っていくのか?

妻が1人で暮らすことになった時、生活費は足りるのか?

今から、できることを少しづつ始めてみてはいかがでしょう。