目次

1.年金の受給額を増やす方法は5つ

老後の生活資金の柱となる年金。

私はいったい年金はいくらもらえるのだろう?と気になりますよね。

自分の年金がおよそどれくらいもらえるのか?

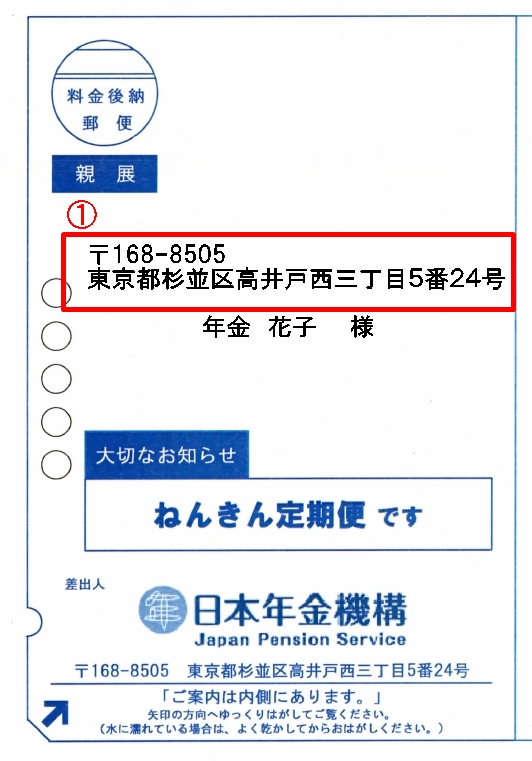

毎年誕生日月に日本年金機構から送られてくる「年金定期便」で

確認することができます。

⇒50歳以上の女性が「年金定期便」の見方についてチェックしておくこと

50歳以上であれば、将来もらえる年金の見込額が記載されているので

老後の資金計画が立てやすくなります。

また、日本年金機構のねんきんネットを利用すると、年金の記録漏れや追納や後納に

ついても確認ができます。

⇒ねんきんネット」のユーザIDを取得する際に私が失敗したこととは?

疑問に思うことがあったらすぐに「ねんきん定期・ねんきんネット等専用ダイヤル」に

問い合わせてみると良いでしょう。

さて、少しでも年金の受給額を増やすには5つの方法があります。

1.後納制度(老齢基礎年金を受給していない人)

2.国民年金の任意加入(60歳~65歳までの間で厚生年金に加入していないとき)

3.繰り下げ受給

4.付加年金(国民年金第1号被保険者)

5.個人型確定拠出年金

1..後納制度(老齢基礎年金を受給していない人)

後納制度は、平成27年10月~平成30年9月までの3年間に限り

過去5年分まで納めることができる制度です。

利用できる人

①20歳以上60歳未満→5年以内に収め忘れの期間(免除以外)や未加入期間がある方

②60歳以上65歳未満→①の期間の他任意加入中に収め忘れのある期間がある方

③65歳以上→老齢年金の受給資格がなく任意加入中の方

なお、60歳以上で、老齢基礎年金を受け取っている方は申し込みできません。

50代で、①の心当たりがあれば問い合わせてみるといいでしょう。

2.国民年金任意加入(60歳~65歳までの間で厚生年金に加入していないとき)

国民年金は60歳までに25年の受給資格期間が必要です。

ただし、平成29年8月から年金を受け取るために必要な期間が10年になります。

厚生労働省 年金を受け取るために必要な期間が10年になります

そこで、この受給資格期間が足りない人、満額の年金をもらえる40年を満たしていない人は

任意で加入することができます。

任意加入できる人

①年金額を増やしたい人は65歳までの間

②受給資格期間を満たしていない人は70歳までの間

③外国に居住する20歳以上65歳未満の日本人

3.繰り下げ受給

年金をもらうのを65歳以降の後にずらすことで、受給額を増やすことができます。

これを「繰り下げ受給」といいます。

メリットは

1ヶ月単位で繰り下げができること

70歳まで繰り下げると42.0%増額すること

などができます。

この70歳で年金をもらう繰り下げ受給をすると、82歳でお得になるとの

試算もあるようです。

長生きすることに自信があって、70歳までの老後の生活費に余裕があるなら

検討してみても良いかもしれません。

4.付加年金(国民年金第1号被保険者)

自営業者などの国民年金1号の人や任意加入の人は、付加保険料を上乗せして納めることで

将来もらえる年金額を増やせ、さらに2年で「もと」がとれるお得な制度です。

付加保険料は月額400円

5.個人型確定拠出年金(iDeCo イデコ)

2017年1月に個人型確定拠出は加入対象が大幅に拡張されることになった

個人型確定拠出年金。

これは、預貯金や投信などの商品を自分で選び運用する年金制度です。

加入は60歳未満まで、受給は原則60歳から。

掛金は全額所得控除され、給付金は所得税や住民税が軽減されるなど

税制上の優遇措置があります。

ただ、運用先は自己責任となることなど、デメリットもあることを

頭に入れておくといいでしょう。

2.まとめ

年金の受給額を増やす方法5つを簡単にご紹介してみました。

まずは、自分の年金がどうなっているのかを「年金定期便」や「ねんきんネット」で

納め忘れや未納期間がないかチェックすることをオススメします。

自分では、納めたと思っていても勘違いしていることがあるかもしれません。

また、長生きする自信がある、65歳からの老後の生活にゆとりがあるなら

繰り下げ支給を検討する価値はあると思います。

例えば、平均寿命から女性の方が長生きすることと

妻の年金受給額が夫よりも少ないこと場合があります。

そこで、一つの方法として

夫の年金は、受給開始年齢になったすぐにらもらって生活費にあて

妻の年金を繰り下げて受給するこにすることもできます。

夫亡き後も妻の年金は増額してもらうことができるので

妻の老後資金の足しになるでしょう。

ただ、夫婦のどちらが長生きするかわからないのがデメリットではありますが。

今までに金融商品の運用経験があるなら、個人型確定拠出年金(iDeCo イデコ)は

税制の優遇もあるので検討してみるのもいいでしょう。

あれこれと日々の暮らしに追われているうちに、アッという間に年金をもらう年齢に

達してしまうものです。

長く掛けてきた年金を損をせず、お得にもらえるよう日々アンテナをはって

情報収集することも大切でしょう。