目次

1.「老後資金は貯めるな!」著者長尾義弘のプロフィール

著者の長尾義弘氏は、出版プロデューサーとして数々のベストセラーを生み出す一方でファイナンシャルプランナーとしてお金、保険、年金についての得する情報を発信しています。

2.70歳までの繰り下げ受給で年金を資産にする

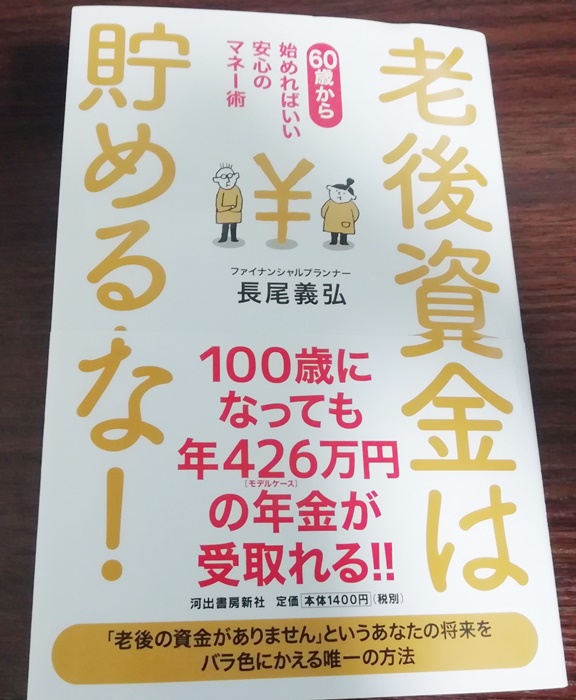

長尾義弘著の「老後資金は貯めるな!」はタイトルのインパクトと興味をそそられて思わず購入した年金の本です。

ついこの間までは「年金2000万円問題」で老後は2000万円ないと破産する!と騒いでいたり、メディアでは専門家が老後資金を温存させて70歳まで働いで受給額を増やせ!といっているのと真逆です。

老後の資金を貯めないでどうやって生活していけばいいのでしょうか?

著者の考えはこうです。

蓄えは、遅らせた年金受給のスタートまでの”つなぎ”に使います。老後資金をより安全で効率のいい資産に移し替えるのです。コツは、公的な年金制度をフル活用すること。

例えば

夫婦の年金額が300万円、貯蓄が2000万円、年金は70歳まで繰り下げる。

65歳~70歳までの5年間で年400万円づつ取り崩して貯蓄の2000万円を使い切る。

老後の資金はあくまでも70歳まで(年金受給アップまで)つなぎ資金に使ってしまうという逆転の発想です。

夫婦の年金が260万円で貯蓄が100万円の場合でも100歳になっても402万円の収入があるプランなども紹介。

繰り下げ受給は、70歳までの途中からでも受給を開始でき、65歳以降受給していない年金をまとめてもらえるので自由度があるのがメリット。

また妻が年下であればもらえるはずの加給年金がもらえなくなるデメリットと年金初心者にとってわかりやすく書かれているので取っつきやすいでしょう。

3.繰り下げ受給で年金の受給額を増やすと税金や社会保険料はどうなる?

受給額が増えると所得税、住民税などもアップします。

70歳から繰り下げ受給した場合税金や社会保険料を引かれたらどれくらいの手取り額になるのか?著書の数字をもとに計算してみました。

■夫と妻両方とも65歳。夫の年金額が200万円、妻の年金額100万円とした場合

【65歳からの年金受給額】

夫婦ともに65歳から年金を満額受給した場合。

夫→200万円

妻→100万円

65歳から夫婦がそれぞれ受給する年金手取り額の合計は275万円。

■夫婦ともに70歳まで年金を繰り下げ受給した場合。

【70歳からの年金受給額】

5年間繰り下げすると夫婦それぞれ42%アップ。

夫→284万円

妻→142万円

70歳から夫婦がそれぞれの手取り額の合計は378万(月額32万円)

70歳繰り下げ受給-65歳満額支給=差額

378万円-275万円=103万円(月額9万円)

所得税、住民税、社会保険料が魅かれても、繰り下げ受給の差額は103万円(月額9万円)と大きな額となりました。

受給額がアップすれば、万が一夫が先に亡くなっても妻の遺族厚生年金もアップしますメリットがあります。

※数字は著書から引用しました。

4.年金初心者、50代後半~の人におすすめ

著書は、老後の資金をつなぎのお金として使い切る!と思いもよらない発想に驚きを隠せないでしょう。しかし、その内容はわかりやすくモデルプランを例に年金の基本的な仕組みやメリット、デメリットにも触れた誠実な本となっています。

また、老後が視野に入ってきたけれど、後資金が足りない50歳後半以降の人でもヒントをもらえるのではないかと思います。