目次

1.「年金だけでも暮らせます」荻原博子著ってどんな本?

老後のお金は心配だけれど、いったい何から手を付けていいのかわからないわ!年金制度ってむずかしんでしょ!とわからないことだらけですよね。

わかりやすい情報がほしくても、テレビは1回聴いただけじゃ忘れちゃうし、どんな本を読んだらいいのかわからないと老後のお金について悩んでいるあなたにご紹介したいのが荻原博子著「年金だけでも暮らせます」です。

年金だけでも暮らせるようにするには、2つのことを徹底せよと著者は言っています。

1.年金や現行の制度を活用すること

2.出費を最低限に抑えて現金を減らさない

それじゃ、年金や現行の制度ってどんなものがあるの?出費を抑えて現金を減らさない方法って?という疑問を「年金だけでも暮らせます」ではわかりやすく主婦目線で教えてくれています。

現行制度を使いこなし、意識や習慣を本の少し変えて行動するだけで、目の前の不安はなくなるでしょう

本書は1章から5章で構成されています。

第1章 年金制度を理解して「老後不安」とおさらば!

第2章 意外と知らない年金超活用術ー少しでも多くもらう裏ワザ

第3章 生活の「意識改革」で出費を抑えなさいー年金生活の大原則

第4章 やっぱり投資はしてはいけないー損をしないためのリスクヘッジ

第5章 膨らむ介護・医療費のお悩み解決法ー転ばぬ先の「貯金」のすすめ

特に、年金制度やその活用術、生活費についての記述がある第1章~第3章までをご紹介します。

今なら自宅にいながらWEBを使って無料でお金の体験学習ができる、ファイナンシャルアカデミーの定年後設計スクール体験学習会もおすすめです。

2.「年金だけでも暮らせます」著者荻原博子氏プロフィール

著者の荻原博子氏はテレビなどのメディアにも多数ご出演されているので知っていると思いますが、プロフィールを少し。

「年金だけでも暮らせます」の著者荻原博子氏は、経済ジャーナリストとして家計経済のジャンルの草分け的存在で、難しいお金の問題をわかりやすく、特に家計を預かる主婦目線で説明してくれます。

3.荻原博子著「年金だけでも暮らせます」をおすすめしたい人

- 老後のお金について不安がある女性

- 専業主婦orパート勤めの主婦(夫が会社員)

- 老後のお金のことが心配な人

- 年金の基本的なことを知りたい人

- 年金のお得なことを知りたい人

4.第1章 年金制度を理解して「老後不安」とおさらば!-年金の基礎知識

長い老後の生活を支えるのが年金だとわかっていても「年金制度」と聞くと尻込みしてしまいますよね。私たちが覚えておくべきことは年金には3つの種類があります。

1.「老齢年金」・・・・老後の生活を支えるお金。

2.「遺族年金」・・・・夫や妻が亡くなったあと残された人への生活費。

3.「障害年金」・・・・障害をもったたために仕事ができない人への生活費。

会社が倒産した、給料が減額された場合、年金には免除制度があります。

免除とは

義務などを果たさなくてもよいと許すこと。「授業料を免除する」

年金の免除制度は保険料を払わなくてすむ制度です。

本書では、免除制度を利用する方法やメリット、今は保険料を払えないけれどのちに就職した、給料がアップしたら払いますという時に使える「猶予制度」についても詳しく教えてくれます。

2020年コロナウイルスで職を失ったり、給料が激減して払えなくなったら、本書にある「免除制度」「猶予制度」がどのような制度なのか?今すぐ役立つ内容が書かれています。

ただ、自分で勝手に払わないままでいると「未納」扱いとなり、「未納」が原因でもらえるはずの年金がもらえなくなる恐れがあることも忘れずに。

5.第2章 意外と知らない年金超活用術ー少しでも多くもらう裏ワザ

公的な制度で裏ワザなんてものがあるの?って思いますよね。

実は私たちが知らないだけで、年金制度には得する裏ワザってものが存在します。

1.国民年金の保険料の「まとめ払い」

2.「付加年金」

3.「加給年金」

4.「繰上げ受給」と「繰下げ受給」のお得なのはどっちなの?損益分岐点は何歳?

5.雇用延長(60歳~65歳)で働いたあと失業給付をお得にもらうには?

この他にもらい忘れがちな「企業年金」なども。「知らなかった」ではすまない!後悔しないためにも年金制度の裏ワザを学びましょう。

今なら自宅にいながらWEBを使って無料でお金の体験学習ができる、ファイナンシャルアカデミーの定年後設計スクール体験学習会もおすすめです。

6.第3章 生活の「意識改革」で出費を抑えなさいー年金生活の大原則

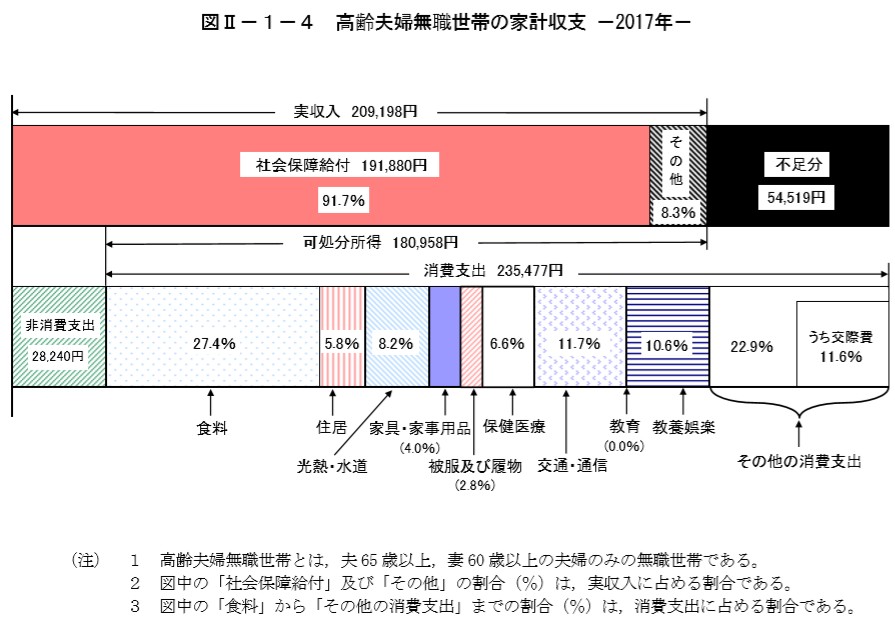

総務省では、2017年に高齢夫婦(無職)の1か月の収支を発表しています。

【収入の内訳】 263,171円/月

社会保障給付(年金)・・・・・・191,880円

その他(労働、利子など)・・・・17,318円

不足分(貯蓄から補填)・・・・・54,519円

この数字はあくまでも平均値。

不足分の54,519円/月は、1年にすると654,228円、30年では19,626,840円!

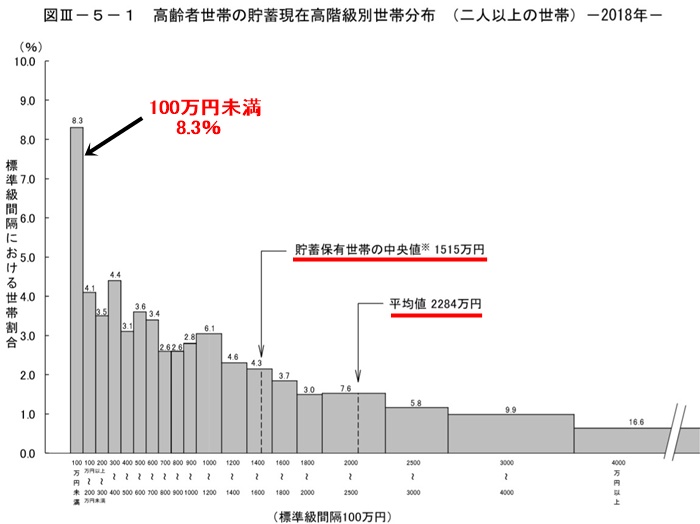

高齢者の平均貯蓄は2284万円!中央値でも1515万円です。

30年分の不足額19,626,840円は金融機関が投資を持ちかける時の絶好の数字で、日本人が平均値に弱いところを狙ってくるのです。

もし、貯蓄がないから投資で増やそうとする前に「意識改革」が必要だと著者は意識改革を提案しています。。

【意識改革の3ステップ】

ステップ1「専門家に頼ろうとしない」

ステップ2「今のリアルな生活を直視・改善する」

ステップ3「家計最大の出費”保険”の正体を知っておこう」

生活に余裕がなく、いっぱいいっぱいだとお金の現実を見たくないのが本音でしょう。。

私も子どもの教育費がかかっていた時期は「将来の老後のお金」より「今は現金が必要」と目をそらしていました。それでは不安から抜け出すことはできません。

【意識改革の3ステップ】の中でも私がおすすめなのが、ステップ2「今のリアルな生活を直視・改善する」です。

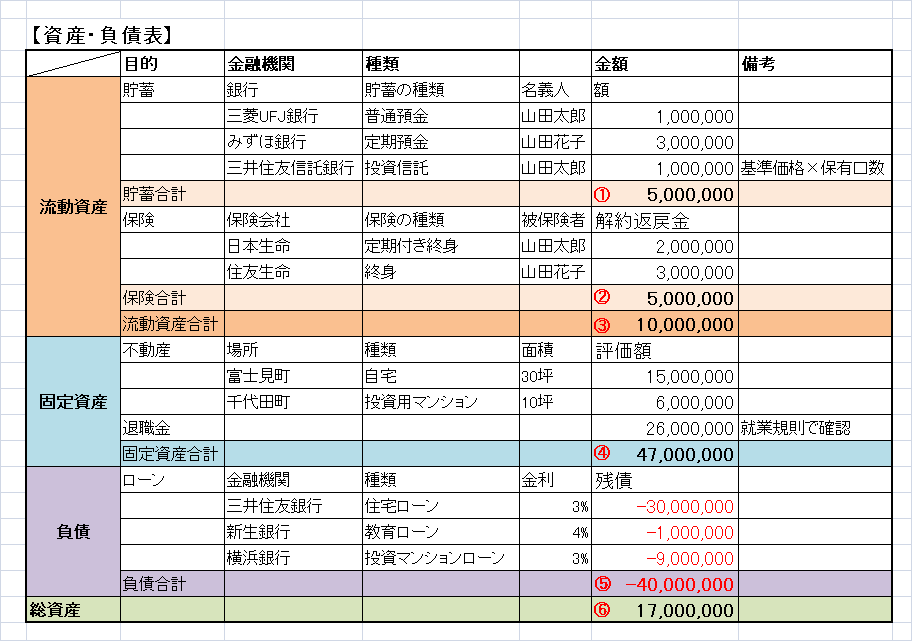

ここでは、「資産の棚卸」をしてどのような資産を持っているのか?ローンはいくら残っているのかを数字に出して見える化をすすめています。

これは著者が過去に出した本からから私が参考例として作ったものです。

著者は、資産の見える化することで、住宅ローンを繰上げ返済したほうがいいのか?生命保険は解約できるものはあるか?など改善策が生まれ健全化していくといっています。

次に、今のリアルな1か月の生活費も見える化します。

携帯代は?キャリアじゃなきゃダメですか?今は格安スマホでも十分に機能します。1か月の費目の中で大きな割合を占める食費は?交際費は?カットできるところはないでしょうか。

本書では、あなたが削れないと思い込んでいる固定費の傾向と対策をこと細かに提案していくれているので生活費の見直しのヒントになります。

7.まとめ

荻原博子著「年金だけでも暮らせます」の一部をご紹介してきました。

ひとはゴールが見えないと不安だけが募っていきます。見なきゃいけないけれど、見たくない我が家の資産が本音であっても、目をそらした先にあるのは老後破産かもしれません。でも、今気が付いて行動を起こし改善すれば不安でいっぱいの気持ちが落ち着いていくことでしょう。

行動を起こすときには伴走者が必要です。荻原博子著「年金だけでも暮らせます」があなたを助けてくれる一冊となれば幸いです。

今なら自宅にいながらWEBを使って無料でお金の体験学習ができる、ファイナンシャルアカデミーの定年後設計スクール体験学習会もおすすめです。