目次

1.荻原博子著「役所は教えてくれない 定年前後のお金の裏技」

「役所は教えてくれない 定年前後のお金の裏技」は経済ジャーナリストとしてメディアで活躍している荻原博子氏が老後はお金に不自由しないための知恵や知識が結集した本です。

「知っていれば、ちょっとおトク」で簡単にできそうなお金の裏ワザを集めました。

これから退職し退職金を受け取る予定のひと、老後のお金に勉強したい初心者向けの内容でわかりやすくまとめられています。

本書で気になるところを一部ご紹介します。

2.住民税に気をつけろ。

住民税は前年度の所得に対して課税されるため、退職金を受け取ると翌年から住民税を納付することになります。無収入で住民税の納付はきついですよね。

住民税は前年度の所得に対して課税されるため、退職金を受け取ると翌年から住民税を納付することになります。無収入で住民税の納付はきついですよね。

在職中は給与から天引きされていたのが、退職後は収入がなくても納付するのはお財布に厳しく、いちいち納付するのが面倒くさくもなります。納税は国民の義務。どうせ納めなければならないのですから一括して納付するほうが気持ち的に楽です。

退職前に会社に申し出れば、退職金から住民税を一括納入できるか事前に聞いておくとよいでしょう。

3.退職金で投資なんておやめなさい。

長年働いてきてやっと手にした退職金。一生に一度入ってくる大金をこれから始まる長い老後資金のために増やしたい。まとまったお金ならリターンも大きく、老後の楽しみに使いたいと夢を膨らませる人も多いのではないでしょうか。

また、退職金が入金されると、金融機関からも声がかかるようになり、ちょっとした富裕層に仲間入りになった気分になることも。

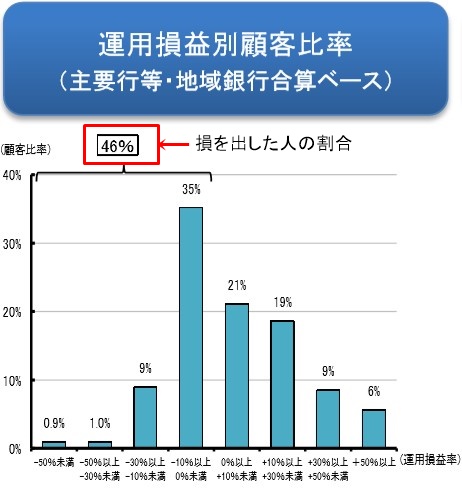

金融庁の調べでは、近郊の窓口で投資信託を買った人のほぼ半分、46%が損をしています。

金融庁のデータによると(2018年6月29日)主要銀行9行、地方銀行20行で顧客の投資信託の運用損益率をみると0%以下を合計すると46%が損失を出しています。

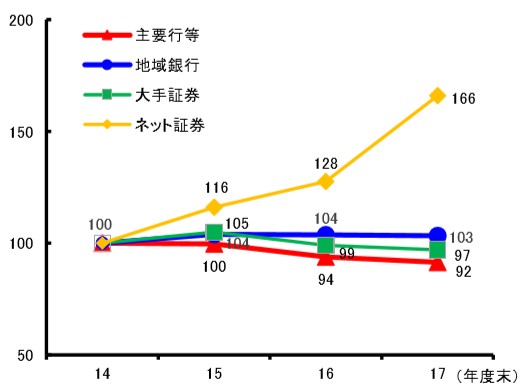

一方で投資信託を持っている顧客数は主要銀行、地銀、大手証券よりもネット証券のほうが大幅に増加しています。

銀行は日銀の「マイナス金利政策」の発動で金利がゼロベースになったことこら顧客離れがすすみ、さらに投資信託はネット証券に奪われた状態であれば、ターゲットは退職金を持つ顧客に投資させることで少しでも利益を上げようとするでしょう。

なので、退職金を投資したいと銀行の窓口に相談へ行こうものなら「鴨が葱を背負って来た」と

喜んで対応することになるのです。

今まで投資の経験がある人ならいいですが、退職金が初めてなら行員の言われるがままに投資するのではなく投資の勉強をしてから、または損しても痛手を受けない少額でチャレンジするなど

4.「死んだら返さなくていいローン」がある!?

「死んだら返さなくていいローン」とは「リバースモーゲージ」のことです。

「リバースモーゲージ」は、家を担保に銀行から生活資金を貸してもらえるシステムのこと。

住み慣れたマイホームを手放すことなく住み続け、借りたお金も返さなくてもよく、死後にマイホームを銀行に渡すのでいいことずくめのシステムのようにみえますが大きなリスクが3つあります。

①長生きしたら家を手放さなくてはならなくなる!

金融機関によってはリバースモーゲージの契約期間を20年以内と設定しているところもあります。

例えば65歳からリバースモーゲージを利用したとしても契約期間の20年後85歳まで生存していたらマイホームを明け渡さなければなりません。高齢になってから住み慣れたマイホームから終の棲家を探すのは精神的ダメージは大きのではないでしょうか。

②土地価格が下がったら予定の融資がされない可能性がある。

リバースモーゲージは土地の評価で融資額が決まります。金融機関は契約後数年単位で評価額を見直すため担保割れが発生するリスクも。

③自分が望む金額を借りられない。

リバースモーゲージでは、融資額は、不動産価格の50%~80%とされています。

自分が思ったほど借りられないリスクがあるのです。

他にも、住んでいる地域でリバースモーゲージを扱う金融機関がない。

2020年現在は金利が低い状態が続いていますが、今後金利がアップする可能性もあります。

老後の生活費をリバースモーゲージを考えている場合はよく検討してからのほうがいいでしょう。

5.生命保険は「死亡保障」を減らす。

夫に生命保険の「死亡保障」を掛けたのは、万が一の時家族が路頭に迷わないためではないでしょうか。でも、子どもが成人し独立すれば、妻ひとりだけの保障に高額の「死亡保障」は必要なのか検討しなおす必要があります。

もし、夫に先立たれたとしても、会社員の妻であれば遺族年金が入ってきますし不足分は働けば妻ひとり分は何とかなるのではないでしょうか。

生命保険の「死亡保障」の掛け金をそのまま貯蓄に回せば、老後の資金が増えて「生命保険」よりも使えるお金の自由度が増すことになります。

6.まとめ

人生100年時代に突入し、長い老後が始まります。長寿はおめでたいことですが一方で「長生きリスク」といって生きていく上でお金をいかに温存させるか知恵を絞らなければならない時代になりました。

お金の知恵や知識を知らなかったばっかりに損をしていたことを後からわかることぐらい残念なことはありません。本書はその知恵の助けとなる一冊となるでしょう。

今ならファイナンシャルアカデミーの定年後設計スクール体験学習会![]() で自宅にいながらWEBでしかも無料で体験学習ができます。

で自宅にいながらWEBでしかも無料で体験学習ができます。