目次

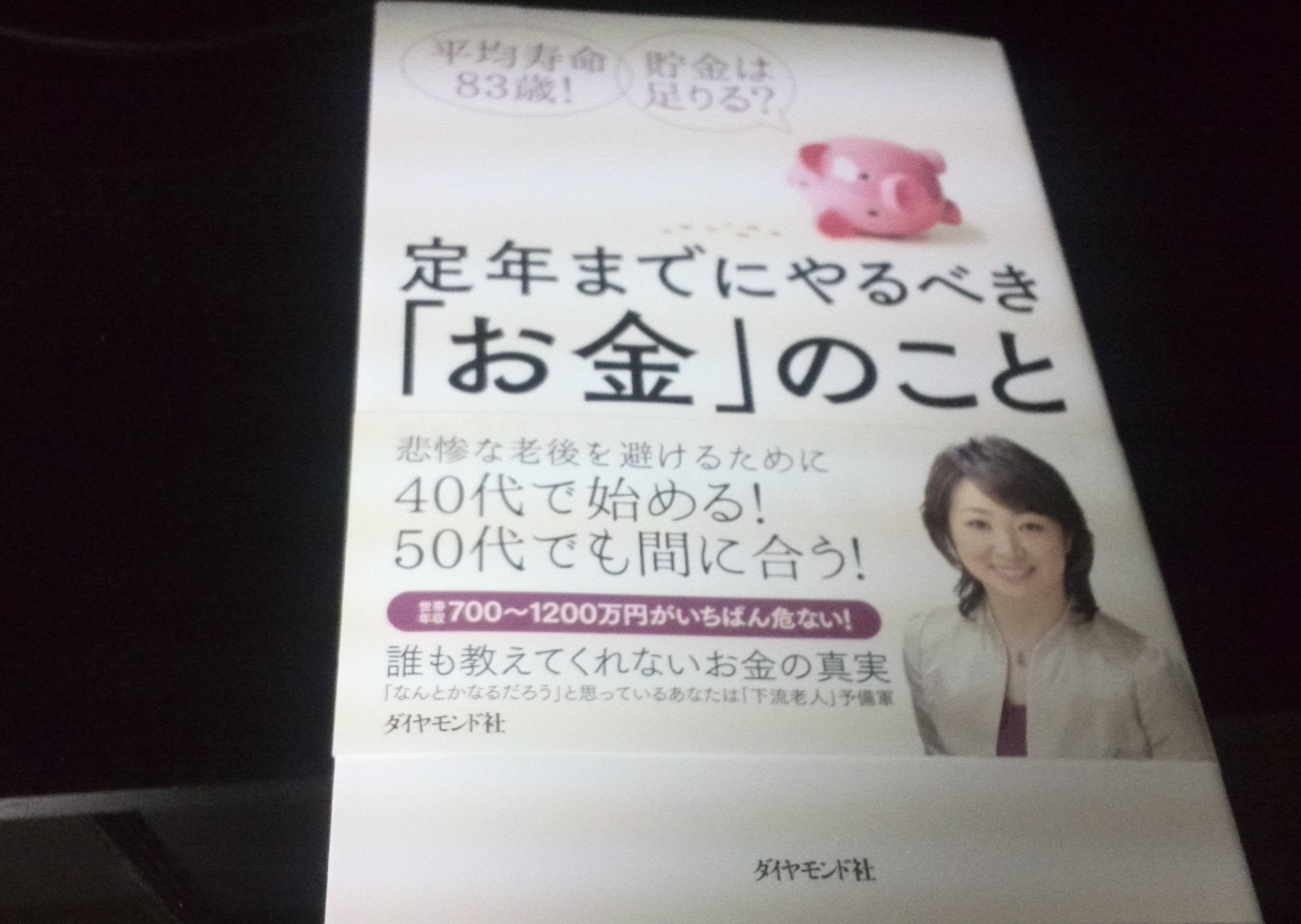

1.『定年までにやるべき「お金」のこと』の本と深田晶恵さんについて

著書の深田晶恵さんは、株式会社生活設計熟クルーの取締役であり

また、ファイナンシャルプランナーとして20年間で受けた相談が4000件以上

という実績の持ち主です。

ダイヤモンド・オンラインというサイトでは「40代から備えたい 老後のお金クライシス!」

を連載していて、住宅ローンや教育資金につて自ら相談にのった実例をもとに

具体的な解決方法を提示しています。

私は、つい最近までこのサイトの深田晶恵さんのコラムで勉強させて頂きました。

このダイヤモンド・オンラインで深田さんは

私のFPとしてのポリシーは「必要以上に不安を煽らず、

すぐに実行できるアドバイスをすること」なのである

とおっしゃています。

私が求めている情報は、メディアに踊らされて不安をあおるような情報でも

「老後破産なんて、メディアが騒いでいるだけで、普通に暮らせば大丈夫よね」などと

安易に安堵感を与える情報ではありません。

実際に、老後を安心して暮らしていくにはどうすればいいのか?

具体的な方法や情報を知りたいのです。

今回この本を手に取ったのも、深田さんご自身が経験したことを

冷静に分析し解決策を具体的に提案されている。

その文章から、お金に悩んでいる人に真摯に向き合い力になりたいという気持ちが

ひと言ひと言に込められているように感じ好感が持てたことから

今回著書を手に取ることにしました。

読んでみた感想を以下にまとめてみましたので参考になれば幸いです。

2.はじめに 「なんとかなる」と思っているあなたは”下流予備軍”

私は、老後のことを考える余裕がなかった時「老後は年金や退職金もあるんだから

なんとかなるでしょ」と思っていました。

いや、子どもの教育費などで、貯蓄ができない苛立ちから「なんとかなる」と

自分に言い聞かせていたのかもしれません。

でも、のちに年金、退職金、貯蓄など入ってくるお金と出ていくお金の

シミュレーションをしてみたら、私たち夫婦の場合「なんとかなる」ではなく

「なんとかしなければ生きていけない」ことがわかったのです。

漠然と「自分は平均的、一般的な人生を歩んでいる」と考えていると

老後に痛い目に遭うおそれがある。

自分を下流だなんて思いたくないから、無理やりにも平均的な人生を歩んでいる

考える人って私だけじゃないと思います。

まして、マイホームや車があって、税込み年収が800万円で退職金もあると下流老人に

なるなんて考えられないでしょう。

しかし、現役時代に年収が高くても年金生活に入ると200万円程度になること。

高収入の生活から200万円の生活にレベルをダウンできるのか?差額分を貯蓄しないで

「なんとかなる」と思っているに人は、”下流老人”になるリスクが高いと警告しています。

さらに、住宅ローンの返済、教育費の高騰、手取りのが下がっている要因についてふれ

まずは現状を正しく認識し、「大丈夫なはず」という”気持ちの粉飾決算”をやめることだ。

と言い切っています。

3.第1章 老後年収200万円時代に、20年~30年を生きのびられるか

老後の生活費は、年金が頼りであるけれども、年金だけで生きてはいけません。

不足分を貯蓄や退職金で取り崩しながら生活することになります。

その貯蓄ができないで「三重苦」に陥っているケースが多いという。

深田さんが実際に担当した相談者さんの事例を元にこの「三重苦」について

解説しています。

4.第2章 下流老人にならないための2つの力

下流老人にならないために必要な2つのこと

1制度を知る・利用する力

2少し先を想像する力

この二つは最低限身につけておくべきだと説明していいます。

1.制度を知る・利用する力とは、社会保障や福祉制度を知ることと、それを利用できる力があるかということ。

会社員でいる間は、社会保険関係は会社の担当者から「この書類に名前を書いてハンコを押して

○日までに提出して」と言われるがままにそうしていませんでしたか?

退職するとすべての制度への申請は自分でしなければなりません。

頭にたたきこんでおきたいのは、社会保障制度や福祉制度の多くは

「申請主義」だと言うことだ。

制度を知って利用する力があるか?

例えば、会社に勤めている間は会社の健康保険組合に属しているから、病気やケガで入院した場合の

医療費に関する手続きは会社がしてくれる場合が多い。

しかし、老後は国民健康保険に加入すると、高額療養費制度という医療負担の上限を決めた制度があります。

この制度を知って利用するか、しないかでかなりの負担額の差がでるのです。

老後は、こういう国や社会の制度を知っておくことで、浮かせるお金があることなどを

表や図でわかりやすく解説しています。

2.少し先を想像する力

生まれて初めて大金を手にする退職金。

浮かれて「海外旅行はどこにする?」「せっかく大金が入ったのだから、新車は高級車にしようか」

など夢見る人もいるでしょう。

私たち夫婦も退職金で海外旅行を夢見ていました。

ところが、老後のシミュレーションをした結果、海外旅行どころではなく

年金で不足する生活費などを補てんするために退職金を使えないことがわかったのです。

海外旅行も、高級車も100万円単位のお金がふっ飛んでいってしまいます。

数年で何百万円も使うなど言語道断。

通信費を格安スマホで安くあげるとこの先いくら節約できるかなど、実際に計算して予測をしておかないと

お金がどんどん流出すると警告しています。

5.第3章 住宅ローン、教育費、消費好きの三重苦を解決するための処方箋

この章がほかの章に比べて多くのページを割いています。

それだけ、老後のお金を考えるとき、住宅ローン、教育費、消費好き(浪費)の3つは

重要な要素となるからでしょう。

住宅ローンは繰り上げ返済か、借り換えのどちらがおトクなのか?実際に深田さんが扱ったケースを例に

解説しています。

大学進学で教育ローンや奨学金を安易に使わない。

親は子どもにできるだけの教育を受けさせてやりたいと思いますよね。

しかし、高い教育費を支払いながら、老後のための資金作りが難しくなる場合もあるでしょう。

大学だけじゃなく、大学院への進学や留年した場合は親子での話し合うことを提案しています。

6.第4章 お金の知識がないとだまされる!下流予備軍の原因は「保険」と「投資」

保険は売り手の言いなりになって高い保障を買ってはいけない

保険をどのようにとらえているのか?

深田さんは、国の保障(健康保険など)を使うのが基本と考えて、職場の保障(福利厚生)

私的保障(金融資産など)これらを使って、補足として民間の保険に加入することをすすめています。

他にも死亡保障の見直し方、医療保険、遺族年金など事例を使ってわかりやすく解説。

退職金で投資デビューするのはやめなさい

老後の資金を少しでも増やしたいという気持ちわからなくはないです。

投資経験もないのに虎の子の退職金を運用したい。

退職金運用病

と深田さんは命名しています。

金融機関にすすめられるまま購入して、退職金を大きく目減りさせくる相談者が

後を絶たないのだそう。

大金を無くしてから、取り戻せるものではありません。

やりたいのであれば、40代か少しづつ勉強することをすすめています。

7.第5章 将来の安心のために、今できること

老後の安心のために知っておくべきこととして

年金について、最低限の知識

年金の受給の流れや退職金制度まで押さえておくべきことを図などで解説しています。

8.まとめ

この本のはじめ~5章まで簡単にまとめてみました。

私の夫はすでに定年を迎えていますが、まだまだ十分に読み応えのある内容で

特に難しい高額療養費制度は、図解もりわかりやすくより理解を深めることができました。

柔らかい表現ではなく、言い切ってしまうところに危機感を覚えるそんな文体と

深田さんの実績からくる自信にあふれた内容は、わかりやすく事例をまじえての説明は

わかりやすいので手元に置いておくと安心できる一冊です。