目次

1.親世代が言う「老後の生活はなんとかなる!」が通用しない3つのワケは

老後破産、下流老人などの言葉がなかった頃、叔父や叔母たちが

「老後はなんとかなるもんよ。私たちだってこうやって暮らしているんだから」などと

言われたものです。

私たちの世代でも、老後の生活は「なんとかなる」と思っている人が

少なからずいるようです。

⇒50代で老後の資金計画をしていない、年金の受給額を知らない人が約6割!

藤田孝典著「続・下流老人」では

⇒藤田孝典著「続・下流老人」 なぜ、高齢者は働かざるをえ得ないのか?

「まさか自分が生活に困ることになるとは思わなかった」とおっしゃる方が

非常に多い。

「お金がなくともなんとかなる」というのは、単なる希望的観測に過ぎないことを

自覚しなければならない。

深田晶恵著「定年までにやるべきお金のこと」では

⇒定年までにやるべき「お金」のこと』深田晶恵著 年金200万円で20年安心して生きる

現役時代に年収が700万~800万あるような人でも年金生活に入ると

200万円程度になる。

500万円以上ダウンするのに計画的な貯蓄もせず「なんとかなる」と思っている人は、

”下流老人”になるリスクが高いと言わざるを得ない。

賃金の上昇が見込めず、退職金を廃止する企業も増えているなか、住宅ローンや教育費の高騰で

家計が圧迫されていて、老後の資金まで手がまわらないのが

今のサラリーマン家庭の実情ですよね。

では、親世代と私たちの老後では、何が違うのでしょうか?

私は、以下の3つが私たちと親世代の大きな違いではないかと思っています。

1.年金の支給開始年齢と自治体の助成

2.国民健康保険の窓口負担額の割合

3.不動産や預貯金の金利で資産を持てた

※親世代は80歳以上を想定しています。

2.厚生年金の受給開始年齢と自治体の助成

親世代が会社員として働いていた日本は、高度経済成長の時期で経済が右肩上がりで

毎年賃金が上がっていました。

給与額が反映されてる厚生年金の受給額はどうでしょう。

年金制度基礎調査(老齢年金受給者実態調査)平成23年によると

【厚生・共済年金あり】男性

80歳以上85歳未満 223万円

【厚生・共済年金なし】女性

80歳以上85歳未満 58万円

223万円+58万円=281万円

281万円÷12ヶ月=23万4千円

親世代の特に母親は、専業主婦が多かったので女性は国民年金で計算してみました。

80歳以上85歳未満の年金の受給額はさほど多くはないと思われるでしょう。

しかし、私たちが年金を受給するときに、これだけの年金がもらえるのかは

不透明です。

当時は、年金をもらえたのが退職してすぐの60歳からでした。

さらに、年金をもらいながら失業給付ももらえたのです。

自治体によっては、インフルエンザ予防接種や脳ドック、タクシー料金の助成など

生活の細かな部分での助成金が高齢者を助けています。

現在は、60歳の定年後失業給付をもらうと、その期間は年金が支給停止になります。

私たちの老後は、若い世代の年金を考慮して将来的には年金の受給額が

減ってくるのは明らかです。

団塊の世代が後期高齢者を迎える頃、自治体が老人向けの助成を続けてくれるのか

期待するのは難しいのではないでしょうか。

3.国民健康保険の窓口の負担割合

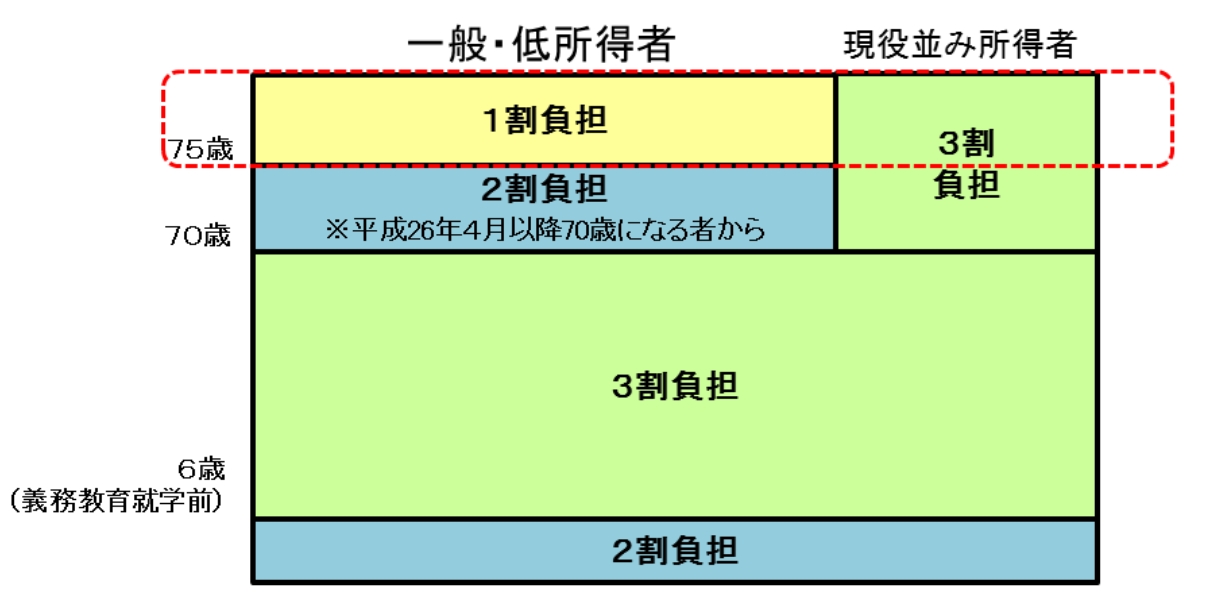

75歳以上になると、国民健康保険から「後期高齢者医療制度」に移行します。

そうなると、医療機関窓口における負担割合は、原則1割。

現役並み所得者は3割となります。

現役並み所得者の年収は約370万円以上になるので、収入が年金のみの場合は

ほとんどの人が窓口負担の割合が1割ということでしょう。

私たちが75歳以上になった時に、はたして窓口負担の割合が1割ですむのでしょうか?

それまで1割負担だった70歳以上の年代も、平成26年4月以降から75歳までの間は

2割負担に変更がなされているのですから、今後も窓口負担の割合が増えることが

予想されます。

4.高度経済成長期やバブル期に手持ちの資産を増やせた

親世代が働き盛りの年代は、ちょうど高度経済成長であり、給与も右肩あがりでした。

土地の値段も上昇し続け、当時は余剰資金があればサラリーマンでもマイホーム以外に

不動産を購入する人が多かったのではないでしょうか。

私や夫の実家、叔父たちも早くから土地を購入していて、今それを老後の資金に

当てています。

さらに、退職後にはバブルが到来し、手持ちの資産を増やす機会に恵まれました。

当時は、金利が8%もの金融商品がありました。

また、株価上昇の背景からNTTが、東証一部上場の時には1株300万円と高額で

あっても飛ぶように売れて、バブル崩壊までに利益を上げた人も多かったのでは

ないでしょうか。

親世代は高金利であったり、バブルで土地や株価の上昇で老後の備えができていたのです。

しかし、今の銀行の定期預金の金利はよくて0.2%。

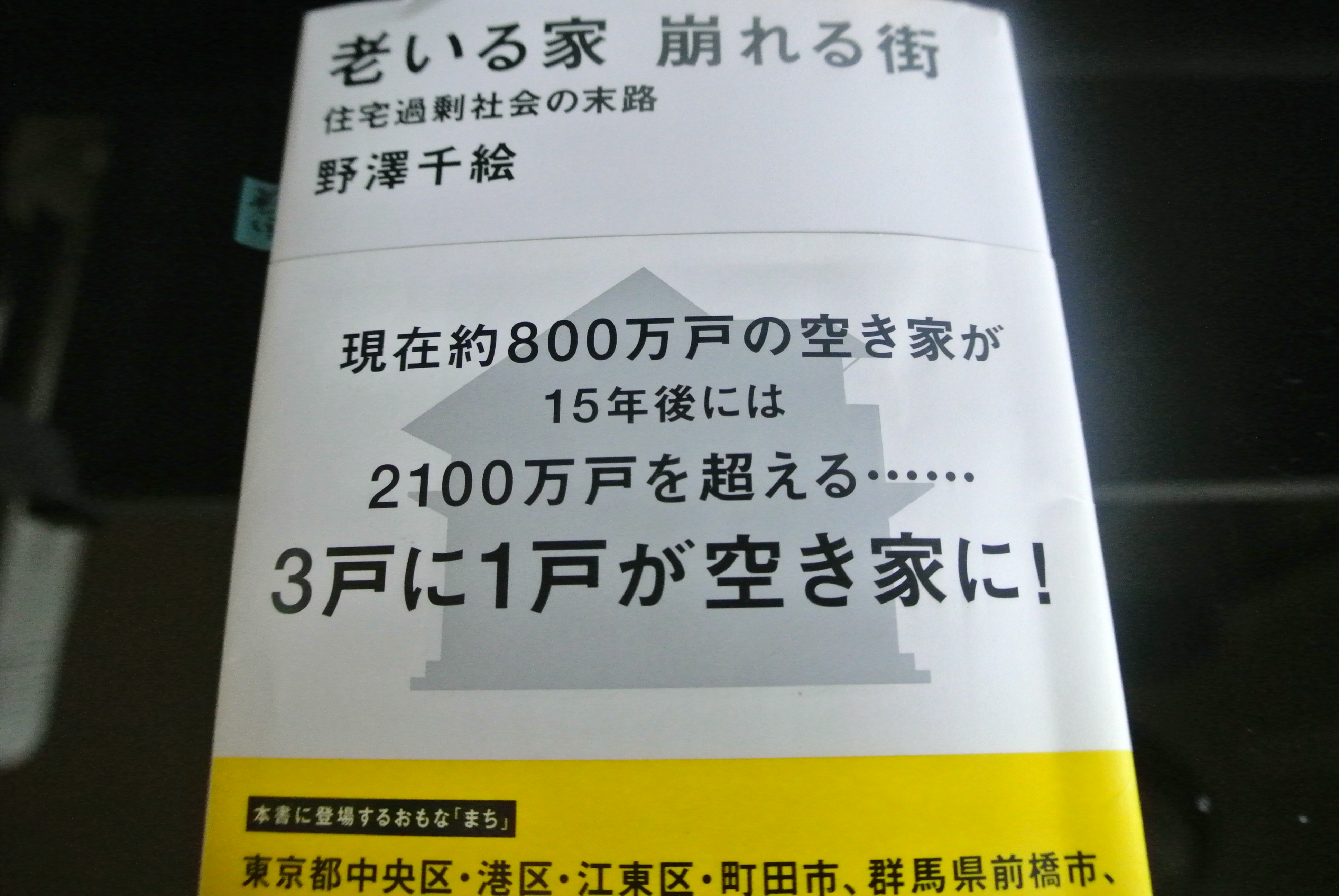

不動産にいたっては、マイホームのローンを完済して、やれやれ!わが家もやっと自分たちの

所有になったかと思ったら、今度は親世代の空き家問題を抱えることになります。

⇒野澤千絵著「老いる家 崩れる街」から空き家が増え続ける理由とは?

5.まとめ

私たちの親世代は満員電車にゆられ、土日祝日や長時間労働に耐えて

日本の経済を支えてくれました。

彼らのおかげで、今の私たちの生活があることをとても感謝しています。

しかし、これからの日本は、超少子高齢化が高速でやってくることで親世代の時代背景とは

まったく違うということを理解しなければなりません。

年金の開始年齢が上がることや年金の受給額が減ること。

介護保険料の負担や、医療費の窓口負担割合も増えることでしょう。

給与が増えない一方で退職金の支給も望めない。

なんとかなるではなく、個人がなんとかしなければ老後破産になってしまうのが

現実なのです。

長寿はおめでたいことではあるけれど、長生きしている間の生活費の不足分を

用意をしなければならない。

親世代が過ごす老後とはまったく違った老後が待っていると私は思っています。